Neu 2011-12-30:

[10:30] Die Welt von Ungarn-Bonds bis zu Gold: Die unwahrscheinlichsten Börsen-Prognosen für 2012

Leserkommentar-DE:

Die Welt sagt, dass Stöferles Prognose von einem Goldpreis über 2000 Dollar unrealistisch ist. Hier sieht man mal wieder, wie wenig Ahnung die Lohnschreiber vom Gold haben. Die Prognose von $ 2300 von Stöferle für Mitte

2012 ist eher konservativ. Ich selber gehe da noch von ganz anderen Preisen aus. Aber man kann ja von einem Lohnschreiber nicht erwarten, dass er Gold wirklich versteht.

Die Prognosen sind aber gar nicht so schlecht. Die Autoren des Artikels haben zusammengesucht, was im Internet zu finden ist.

Neu 2011-12-29:

[20:15] Leserzuschrift-DE - Lebensversicherung:

Ich möchte mich auch mal bei Ihnen bedanken Herr Eichelburg!

Ärgern tut mich höchstens, dass es Ihre Seite nicht eher gab und ich nicht sofort auf Ihren Rat gehört habe, die LV zu kündigen. Das war der beste Rat ever! Seit ich das Geld aus den diversen LV-Verträgen in EM umgewandelt habe steigt der Wert endlich statt ständig zu fallen. Und Angst vor Konkurs des Versicherers brauch ich auch nicht mehr zu haben. Aber das Beste ist: Statt Prämien zu zahlen kann ich jetzt regelmässig zukaufen. Und das werd ich gleich morgen wieder machen:)

Also nochmals vielen Dank und machen Sie weiter so.

Guten Rutsch ins Neue Jahr!

Neu 2011-12-28:

[20:15] Wie immer: Wer 2011 auf Analysten vertraute, der war arm dran

Finanzprofis sagten dem deutschen Leitindex satte Gewinne voraus. Das Gegenteil ist der Fall.

Die erkennen nie einen Absturz der Aktien. Warum bezahlt man sie noch?

Neu 2011-12-26:

[16:00] Leserzuschrift-DE - Immobilienbesitzer: Denen ist voll bewusst, dass sie geschröpft werden:

gestern nachmittag, gemütliches Beisammensein im Verwandtschafts- und Bekanntenkreis. Viele "besitzen" Immobilien

(eigengenutztes Haus oder Wohnung). Auf einmal das Thema "Eurokrise" und ich war baff. Die Immobesitzer gaben unisono

an und waren einer Meinung, dass sie in Zukunft von Vater Staat wegen der Krise geschröpft werden. "Das zahlt alles

der Immobilienbesitzer", so die einhellige Meinung. Aber etwas dagegen tun (Gold, Silber) kommt ihnen auch nicht in

den Sinn (oder sie sagen es nicht). Aber ich war schon überrascht!!!

Die grosse Schröpfung wird aber nicht der Staat durchführen, sondern der Markt mit Wertverlust, wenn es keine Kredite mehr gibt. Das verstehen die nicht.

[19:00] Leserkommentar-DE - Warum Immobilienbesitz auf Kredit fatale Folgen haben wird:

Ich habe das auch die erste Zeit nicht begriffen, sondern einfach geglaubt, nach dem intuitiven Motto "Im Zweifelsfalls lieber ein Eichelburg-Schaf als ein Politiker-Schaf" - mein Misstrauen gegen den Staat war nämlich schon länger erwacht, jedoch fehlte mir das konkrete Finanzwissen. Inzwischen glaube ich, es verstanden zu haben. Für hartgeld-Neulinge möchte ich an dieser Stelle meine Kenntnisse darum verifizieren (auch zu meiner eigenen Sicherheit, damit ich anderen keinen unausgegorenen Blödsinn erzähle):

Im Falle eines Haircuts und/oder einer (Hyper-)Inflation oder beidem (wobei zumindest eines von beidem unausweichlich kommen wird) werden die Zinsen (auch festgeschriebener Darlehen/Hypotheken) drastisch angehoben werden und somit auch die monatlichen Ratenzahlungen steigen bzw. eine Eigenkapitalerhöhung bzw. eine Erhöhung der Kreditsicherheiten verlangt werden. Diese können die Besitzer (von Eigentümer kann man ja nicht wirklich reden) dann nicht mehr stemmen, zumal sicher auch Arbeitslosigkeit und Lebensunterhaltungkosten enorm ansteigen werden. Dadurch müssen viele Immos verkauft werden, wodurch das Angebot die Nachfrage deutlich übersteigen wird, was wiederum nach den Gesetzen des Marktes (Überangebot) die Preise der Immobilien sukzessive in den Keller drückt. Verstärkend wirken die Tatsachen, dass die Zeiten billiger Kredite, die die Immo-Preise hochgetrieben haben, gänzlich vorbei sein werden. Ebenso wie der Fakt, dass Kredite auch trotz hoher Zinsen kaum noch leicht zu bekommen sein werden. Also mehrere sich gegenseitig verstärkende Faktoren. Zum Schluss steht der ehedem stolze Hausbesitzer da, hat keine Hütte mehr (Zwangsversteigerung mit geringem Erlös) und trotzdem den Allerwertesten voll von Schulden. Noch gar nicht berücksichtigt im vorstehend Beschriebenen ist dabei die Möglichkeit einer zusätzlichen Zwangshypothek (also noch einmal eine absolute Erhöhung der bestehenden Schulden und damit einhergehenden Zins-/Tilgungsleistungen), mit der im Falle eines haircuts zusätzlich zu rechnen sein wird.

Dass eine Immobilie finanztechnisch eigentlich ein Bond ist, aber viel illiquider, will fast niemand verstehen. Wenn die Zinsen steigen, fällt der Wert - wie bei den Griechen-Bonds. Aber diese kann man noch an Hedge Fonds verkaufen, die Immos nach dem Crash an niemanden mehr.

[16:00] Sparer-Schafe, lest die FAZ: Sorge ums Geld

Der Staatsschuldenkrise wird der Griff nach dem Vermögen der Privatleute folgen. Die Angst ums Geld ist nicht erst morgen real.

Wenn in diesen Tagen Vermögensverwalter über ihre Gespräche mit Kunden berichten, zählen sie alle Spielarten finanzieller Repression der Wirtschaftsgeschichte auf: Zwangsanleihe oder Zwangshypothek, Abgabe von Edelmetall, Kapitalverkehrskontrollen, Zwangskauf von Staatsanleihen für Versicherungen durch gesetzliche Anlagevorschriften und anderes mehr. Das mag man heute noch als Horrorvision abtun. Doch die Sorge ums Geld ist nicht erst morgen real.

Zwei Arten der Sparer-Schur wurden vergessen: Hyperinflation und Haircut bei einer Währungsreform.

Neu 2011-12-24:

[10:00] Leserzuschrift - Schafschur per Ostimmos in Deutschland: Weitere Infos / fortgesetzte Schafschur durch Rechtsanwälte:

Erst einmal möchte ich Ihnen meinen tiefsten Respekt für Ihre Seite und das Engagement ausdrücken.

Zum heutigen Artikel: Schafschur per Ostimmos in Deutschland: Wann platzt die Immobilienblase in Deutschland? möchte ich noch gerne weitere Infos liefern.

Ich befinde mich zur Zeit auf Besuch in D und lebe sonst in CH. Wenn ich einmal da bin, treffe ich michnormalerweise mit alten Freunden. Gestern Abend bei gemütlicher Runde hat mir ein Freund dann einmal sein Leid geklagt.

(Ich muss aber dazu sagen, dass er auch nicht der cleverste ist -> ein typisches Schaf). Er, seine Mutter und Schwester haben sich 1996 durch eine "Finanzberaterin" in den Wohnbaufonds Ost-West GbR (geschlossener Immobilienfond) einzeln eingekauft. Das ganze wurde über ein Darlehen der Raiffeisenbank Oberschleißheim e. G finanziert, welches gleichzeitig über eine dafür extra abgeschlossene LV abgesichert wurde. Man kann ja super Steuern sparen, hat tolle Renditen usw. also die üblichen Keilersprüche.

Nun ist diese ganze Sache doch nicht so gelaufen, wie es versprochen wurde. Der Problematik hierbei dürfte jedem Hartgeldleser sofort bewusst sein :)

Aber nun kommt das spannende:

Er hat mir nun gestern diverse Schriftstücke gezeigt, da er als einfacher Arbeiter nicht wirklich in Geld schwimmt. Ganz stolz hat er mir dann aber auch noch erklärt, dass sie von der Firma Simko GmbH kontaktiert wurden, die sich als Interessenvertretung geprellter Anleger ausgegeben haben. Sie hatten in diesem Bereich schon unglaubliche Erfolge erzielen können und es würde nur eine Provision bei Erfolg fällig. Wie hoch die Provision ist, aufgrund was sie berechnet wird konnte er mir leider nicht sagen. Er wusste nur etwas von 15%. Auch in sämtlichen Schreiben dieser Firma und dem beauftragten RA geht hier nichts hervor. Im letzten Schreiben, welches er nun erhalten hat (15.12.2011) wurde ihm freudigst mitgeteilt, das sich die BAG, wo mittlerweile das Darlehen gelandet ist, nach "langwierigen und harten Verhandlungen" (O-Ton) auf folgenden zwei Vergleichsmöglichkeiten eingelassen hat:

1. Er erhält auf das Darlehen (ca 18.000 €, welches bisher noch nicht getilgt wurde!) 40% Darlehenserlass. Der Rest ist dann sofort fällig bei Abschluss des Vergleichs.

oder

2. Er erhält 50% Darlehenserlass und gibt seine LV an die BAG ab. Diese verrechnet dann den Rückkaufswert (lag 2009 bei ca 7500 €) mit der Restschuld. Die Differenz aus LV und Restschuld muss dann auch noch beglichen werden. Selbstverständlich sofort, da sonst der Vergleich nicht zustande kommt.

Im Internet findet man einige Berichte über genau dieselben Vergleiche...

Seine Entscheidung muss spätestens am 21.12.2011 schriftlich bei dem RA eintreffen. Das Angebot Verfalle sonst. Es wurde im im zweiten Teil geraten dieses tolle Angebot anzunehmen, da der Klageweg sehr teuer werden würde und die Erfolgsaussichten sehr gering sind. Die BAG hat sich ja auch sehr "verständnisvoll und entgegenkommend" gezeigt.

Ich habe ihm schon beim durchlesen der Briefe gesagt, dass er wahrscheinlich ein zweites mal abgezockt wird. Habe heute einmal gegoogeld. Man findet nicht viel, ausser von ein paar RA's die davor warnen diese Angebote einfach so anzunehmen ohne den Fall genau zu prüfen (eine echte Beratung, bzw. Prüfung durch den RA hatte nie stattgefunden). Die Vergleiche werden auch nur geschlossen wenn das Darlehen bei der BAG bzw. noch ein paar anderen ist. Sobald das Darlehen durch die Hausbank gegeben werden die Fälle scheinbar nicht mehr über die Firma Simko "vertreten".

Ich denke jeder Hartgeldleser kann sich vorstellen was hier passiert. Man kann Schafe nicht nur einmal schoren, ein zweites mal geht immer wenn man nur frech genug ist.

Ich wünsche Ihm nichts böses, aber das lächeln werde ich mir nicht verkneifen können, wenn er dann feststellt, dass er nochmals betrogen wurde. Soweit ich es beurteilen kann, läuft die Verjährungsfrist in seinem Fall für Falschberatung nun auch noch zum 31.12.2011 ab.

PS: nicht nur Zahnärzte zockt man so ab, sogar einfache Arbeiter, die ohnehin nur wenig Steuer zahlen. Unglaublich wie weit runter die Fangarme dieser Mafia reichen.

Neu 2011-12-23:

[20:00] Schafschur per Ostimmos in Deutschland: Wann platzt die Immobilienblase in Deutschland?

In machen Städten, hier seien Leipzig oder Chemnitz besonders hervorgehoben, ist schätzungsweise über 90% des gesamten Immobilienmarktes ein Bauträgermarkt. Bauträger kaufen Sanierungsobjekte, sanieren und verkaufen sie als steuerbegünstigte Altersvorsorgemodelle regelmäßig an ahnungslose Durchschnittsverdiener.

Dabei dient den Bauträgern das DreiDrittelModell als allgemeine Preiskalkulation. Für ungefähr 1/3 wird die zu sanierende Immobilie eingekauft, für ein weiteres 1/3 des zukünftigen Verkaufspreises wird saniert, der Rest sind Gewinn und Verkaufsprovision. Fast alle Bauträger kommen folglich zu ähnlichen Verkaufspreisen, die oft der 30 - bis 40fachen Jahresmiete entsprechen.

Dadurch entsteht auf der Vergleichswertgrundlage zwar ein einheitlicher, aber völlig verzerrter Marktpreis für steuerbegünstigte Immobilien. Es gibt keine spürbare Korrektur durch den Weiterverkauf von Erstkäufer an Zweitkäufer, weil dieser Markt faktisch nicht vorhanden ist.

Warum gibt es keinen Weiterverkaufsmarkt?

Für eine vermietete Wohnung ist die übliche Grundlage für die Preisermittlung der Ertragswert. Dieser berechnet sich nach der Nettomieteinnahme. Das 13- bis 15fache der Jahresmiete gilt als angemessen. In Leipzig gehen Makler allerdings nur von der 10-12fachen Jahresnettomiete aus ( Finanztest 04/ 09 ). Der zu erzielende Kaufpreis ist folglich so gering, dass kaum einer der Käufer in der Lage ist, den noch offenen Restkredit abzulösen. Dies ist wiederum Voraussetzung für die Zustimmung der Bank zur Löschung der Grundschuld. Ohne Zustimmung kein Weiterverkauf

[17:15] Wald als Geld-Rettung? Flucht in den Wald

Klar ist: Wer sich selbst ein Waldstück zulegen möchte, benötigt dafür das nötige Kleingeld - und die Zeit und Möglichkeiten, sich um die Bewirtschaftung zu kümmern. Der Spezialmakler Greif & Meyer zum Beispiel hat derzeit einige Objekte im Angebot. Etwa 100 ha (Hektar) Mischwald am Niederrhein, rund 25 Kilometer nördlich von Duisburg, sollen eine Million Euro kosten. In der Nähe von Remscheid sind 97 ha für 775.000 Euro zu haben.

[13:00] Wenn Investment-Fonds ihre Papiere verleihen: Wenn das Gerücht stimmt, gibt es ein böses Erwachen

Wie MF Global - es gibt da drinnen keine Sicherheit.

[10:00] Was den Sparer-Schafen als "Sicherheit" verkauft wird: Der Traum von der absoluten Sicherheit

Der Euro in der Krise, die Zinsen im Keller, Staatsanleihen auf der Reste-Rampe: Viele Sparer fragen sich, wo sie ihr Geld noch sinnvoll anlegen können. Vier Antworten für alle, die Wert auf Sicherheit legen

Neu 2011-12-18:

[16:30] In was man deutsche Zahnarzt-Schafe jetzt reintreibt: Wenn Steuervorteile Anleger blind machen

Vor Weihnachten beschenkt sich manch Besserverdienende mit einer denkmalgeschützten Immobilie. Es lockt der Steuervorteil. Doch Experten warnen, dass Investoren oft viel zu viel bezahlen..

Den hohen Preis begründet Seybert damit, dass die Gestehungskosten höher seien als bei einem Neubau. Florian Lanz von Estavis beteuert ebenfalls, dass es „keinen Preisaufschlag für Denkmäler“ gebe: Seiner Meinung nach erziele ein Bauträger im Denkmalbereich keine höhere Marge als einer, der im Neubau tätig sei. Zwar entfielen bei den auf Kapitalanleger zugeschnittenen Denkmalprojekten die aufwendigen Sonderwünsche, wie sie selbst nutzende Käufer oftmals hätten; dafür müssten höhere Kosten für den Vertrieb einkalkuliert werden. Lanz beziffert diese Vertriebsprovision auf neun bis zehn Prozent; Verbraucherschützer nennen allerdings auch deutlich höhere Zahlen.

Neu 2011-12-16:

[19:30] Auf der Suche nach dem sicheren Hafen: Flucht vor der Euro-Krise

Goldbarren im Panzerschrank in Singapur, Cash auf einem Schweizer Konto bei einer der sichersten Bank der Welt – welche Alternativen es zu Euro-Anlagen gibt.

Cash auf einem Schweizer Konto ist kritisch, Goldbarren in Schliessfächern weniger.

Neu 2011-12-15:

[11:30] AWD geht es an den Kragen: AWD: Staatsanwälte ermitteln gegen Geschäftsleitungsmitglied der Baloise

AWD-Gründer Carsten Maschmeyer hinterlässt tiefe Spuren: Der AWD-Eigentümerin Swiss Life drohen Klagen von Kunden aus Deutschland und Österreich über insgesamt rund 200 Millionen Euro.

Maschmeyer hat AWD ja schon von einigen Jahren an die gierigen Manager von Swiss Life verkauft. Warum wohl? etwa wegen solcher Klagen. Das AWD-Geschäftsmodell dürfte auch ohne Crash am Ende sein: die Kunden lassen sich nicht mehr alles gefallen.

Neu 2011-12-14:

[8:30] Womit Versicherungskeiler arbeiten: Auf welche Argumente Kunden hereinfallen

Neu 2011-12-13:

[20:45] Leserzuschrift-AT - "Rent Controls" in UK sollen kommen:

Ich bin derzeit wieder einmal in England und staune nicht schlecht: soeben werden in den BBC Nachrichten ernsthaft flächendeckende "Rent Controls", d.h. gesetzliche Mietobergrenzen diskutiert. Auf diese Weise möchten Politiker den finanziell stark unter Druck stehenden englischen Mietern helfen. Von Ihnen bereits vor Jahren auf Hartgeld prophezeit und bald auch bei uns in diesem Theater. Good luck den Immobilien-Schafen, der Kredit läuft nämlich weiter!

Mit soetwas haben die Vermieter garantiert nicht gerechnet, aber Politiker macht es populär.

[21:30] Der Mexikaner:

Neben rent control wird man als nächstes den Vermietern die Council Tax (Grundsteuer) voll abnehmen, aber nur zum Teil bei den Mietern erheben können. Schon jetzt sind viele Mietobjekte im UK in erbärmlichen Zustand. Die Eigentumsquote ist aber recht hoch, doch auch dort wird bald keiner mehr die mortgage (hypothek) zahlen können. Daher wahrscheinlich vorsorglich die Deckelung der Mieten.

Wenn es ganz schlimm kommt, nationalisieren sie vllt. Alle Mietobjekte und es gibt dann ein staatl. Auswahlverfahren, wer drin wohnen darf (zu Minimalmietzins). Die Objekte werden dann richtig verkommen, so wie der Altbaubestand in der ehem. DDR.

Neu 2011-12-12:

[21:00] Für Immo-Gläubige: Anleger müssen weiter um ihr Geld zittern

Für die beiden größten eingefrorenen Immobilienfonds CS Euroreal und SEB ImmoInvest wird das Überleben zum Wettlauf gegen die Zeit. Der CS Euroreal musste am Montag einräumen, dass er noch nicht über ausreichend Mittel verfügt, um wie geplant in diesem Jahr wieder zu öffnen. Das hat eigentlich auch der SEB ImmoInvest vor, bei dem drei Wochen vor Jahresende noch keine endgültige Entscheidung gefallen ist. Die beiden deutschen Flaggschiffe - jeweils rund sechs Milliarden Euro schwer - müssen bis spätestens Mai 2012 aufmachen oder für immer schließen. Gleiches gilt für den kleineren KanAm Grundinvest. Denn in allen Fällen läuft im Frühjahr die zweijährige Gnadenfrist ab.

Das abgelaufene Jahr war eigentlich ein recht gutes Jahr, um Grossimmobilien zu verkaufen, Kredit gab es genug. Aber diese Fonds dürften extrem teuer eingekauft haben, damit haben sie keine Käufer gefunden.

Neu 2011-12-10:

[9:30] DE: das wird gefährlich für Riester & co: Promi-Experten können für Finanzwerbung haftbar gemacht werden

Karlsruhe - Prominente müssen vorsichtig sein, wenn sie Werbung für Finanzprodukte machen: Der Bundesgerichtshof (BGH) hat die Haftung von bekannten Experten verschärft, die mit ihrem Namen und ihrer Sachkenntnis für Kapitalanlagemodelle werben. Konkret droht Ex-Verteidigungsminister Rupert Scholz (CDU) durch das jetzt veröffentlichte Urteil, Schadensersatz zahlen zu müssen.

Neu 2011-12-07:

[9:15] Leserzuschrift - Grundbuch-Einträge bereinigen:

Noch eine Sache zum Immobilienverkauf und Besitz - da ich es neulich im familiären Umfeld selbst erlebt habe:

Selbst wenn man aktuell nicht sein Grund und Boden verkaufen möchte und dies später geschehen soll (oder vll. die Nachfahren, etc.) - Bereinigen sie ihr Grundbuch!

Evtl. bestehen noch alte Rechte (Wohnrechte, etc.) in der 2. Abteilung oder Grundsicherungsrechte in der 3. Abteilung. Manchmal werden solche Sachen vergessen und wenn es dann zum Verkauf kommen soll müssen z.B. Banken um Löschungsbewilligungen befragt werden. Gerade bei sehr alten Angelegenheiten dauert es mehrere Monate - selbst bei den großen Banken - und das bereits schon heute wo noch alles funktioniert. Wenn es zu Bankenschließungen kommt und ganze Abteilungen aufgelöst werden müssen wird sich bestimmt keiner in der Bank dafür interessieren, irgendeinen alten Vorgang aus dem Archiv zu holen und eine Löschungsbewilligung auszustellen (insbesondere da die Bank hierfür keine Gebühren berechnen darf).

Und die Mitarbeiter in den Grundbuchämter, bzw. die Rechtspfleger werden einen Antrag auf Löschung von Grundrechten ablehnen, solange die Bank etc. noch existiert und keine Löschungsbewilligung eingereicht wird (ein Aufgebotsverfahren wird nicht möglich sein, da der Grundsicherungsnehmer ja noch immer existiert).

Daher mein dringender Rat: Gehen sie zum Grundbuchamt und gucken Sie als Eigentümer im Grundbuch nach, welche Rechte in Abteilung II und III eingetragen sind. Die Eingetragenen dann kontaktieren und um Löschungsbewilligung, etc. bitten. Außerdem kann man dann die Notarkosten und Gerichtskosten noch in Euro bezahlen - in einer neuen Währung wird es bestimmt "teurer.

[12:00] Leserkommentar-DE:

Ich babe bei meiner Firmenimmobilie vor einem Jahr alles aus dem Grundbuch löschen lassen und mir danach eine Grundbuchauszug aushändigen lassen. Meine Hausbank wollte der Löschung der nicht volatierten Grundschuld erst nicht zustimmen, weil es unsinnig sei (die Bank hatte viele Ausreden). Dann bin ich zu einem Notar und der hat dann die Herausgabe der Urkunden bei der Bank beantragt, dann ging es auf einmal. Mir wollte die Bank die Urkunden nicht aushändigen.

Nachdem alle Grundschulden etc. gelöscht waren habe ich mir einen beglaubigten Grundbuchauszug erstellen lassen, damit ich ggf. nachweisen kann, dass das Grundbuch absolut lupenrein ist und keinerlei Belastungen bestehen.

Sehr gut!

[14:30] Leserkommentar-DE - Achtung: mehrere Grundschuldbriefe:

Meine eigene Erfahrung dazu:

Nach Löschung einer Grundschuld war es kein Problem von meiner Volksbank, sowohl den Grundschuldbrief,

als auch die "vollstreckbare Ausfertigung" zurückzuerhalten.

Hier gab es aber den Hinweis, das viele Banken sich mehrere davon ausstellen lassen !

Meine Nachfrage beim Notariat war ein Volltreffer.

Der Notar teilte mir mit, das meine Volksbank sich immer 2. Ausfertigungen ausstellen lässt.

Auf erneute Nachfrage hin bekam ich auch die Zweite anstandslos, es war angeblich ein Versehen. Wer es glaubt....

Diese Banken wollen wohl ihre Schuldsklaven nie aus der Sklaverei entlassen.

[20:15] Leserkommentar-DE - Umgang mit dem Grundbuch:

zu diesem Thema möchte ich etwas anmerken:

Es absolut richtig entweder die Grundschuld auf die valutierende Restschuld zu kürzen oder aber sich von der Bank eine Löschungsbewilligung geben zu lassen. Valutiert die Grundschuld nicht mehr, wird diese automatisch zu einer Eigentümergrundschuld.

Besser aber ist es, die ehemalige hypothekarische Grundschuld dennoch aus dem Grundbuch löschen zu lassen und stattdessen eine verbriefte Eigentümergrundschuld eintragen zu lassen. Damit kann dann kein anderer als sie selbst Ansprüche auf den Besitz erheben.

Das Vorgehen hat zwei Vorteile:

1. Das Grundbuch ist besetzt. Beim Versuch eine Zwangsversteigerung einzutragen werden die Antragsteller nachrangig.

2. Beim Lastenausgleich ist das Grundbuch ebenfalls besetzt. Bei einer verbrieften Grundschuld ist die Frage nach der Valutierung unerheblich im Gegensatz zu einer hypothekarischen Grundschuld.

Das war das Ergebnis einer Beratung bei jemandem, der in jungen Jahren die Auswirkungen des Lastenausgleichs in der eigenen Familie und am eigenen Leib erfahren durfte. – Vater, tot. Geld, weg. Einkommen, nichts mehr. Habitus, das was am Leib war. Alles für das Vaterland. (Gold für Eisen) Dann kam der Lastenausgleich! Vom Amt kam der Rat, das Sozialamt zu bemühen!

Er konnte mein Anliegen sehr gut nachvollziehen. Man weiß aber nie im Voraus, was der Staat sich ausdenkt. Ein blitzsauberes Grundbuch aber ist eine Einladung dort Platz zu nehmen.

Neu 2011-12-05:

[17:15] Leserfrage: Kennen Sie Private Placements? Wenn ja, können Sie dies erklären?

Private Placements sind Aktienkäufe ausserhalb der Börse. Diese können auch zu Sonderbedingungen stattfinden. Bei nicht-börsennotierten Firmen gibt es gar keine andere Art, in diese zu investieren. Es gibt meist Minimal-Summen ab $100'000 die investiert werden müssen.

In den USA etwa darf einem das nur angeboten werden, wenn man Accredited Investor ist, also min $1 Mill Nettovermögen besitzt. Die können Verluste leichter verkraften. Diese Sachen sind generell nichts für den kleinen Maxi.

[15:15] Weil sie alle nur in Nominalwerten denken: Altersvorsorge: Mehrheit der Anleger berücksichtigt Inflation nicht

[12:00] Immos wegen Kredit total überteuert: Wenn der Hauskauf ein Vermögen auffrisst

Wohnen in den eigenen vier Wänden ist für viele Deutsche nach wie vor besonderes reizvoll. Doch wer glaubt, das Eigenheim ist eine solide Geldanlage und schützt vor Inflation, irrt oft. Für viele ist Mieten günstiger.

Wer nach dem Krieg ein Häuschen kaufte und es so wie Hermann-Josef Tenbrücken (Name von der Redaktion geändert) mit viel Eigenarbeit in Schuss hält, hat damit - zumindest auf dem Papier - ein kleines Vermögen gemacht. 22.500 D-Mark kostete seine Doppelhaushälfte auf einem knapp 1100 Quadratmeter großen Grundstück in einem Vorort von Neuss am Niederrhein vor 55 Jahren. Heute schätzt Tenbrücken den Wert auf 250.000 Euro.

Neu 2011-12-04:

[10:00] Ein Einblick in die Finanzindustrie: A Hedge Fund Insider Explains Why Retail Investors Should Flee The Stock Market

Neu 2011-12-02:

[7:45] Ob er besser investiert? Die zehn Gebote des Crash-Gurus Marc Faber

Neu 2011-11-30:

[15:15] Es ist möglich - als Unternehmer: So wird man zum Millionär, bevor man 30 ist

Wer noch als Twen die erste Million auf dem Konto haben will, hat keine Zeit, sich zuvor als Angestellter warmzulaufen. Er muss sofort das volle Risiko eingehen.

Neu 2011-11-29:

[11:00] AUS DEM UNENDLICHEN KOSMOS DER NARREN: Letzte Zuflucht Sparstrumpf

Ein Gespenst hält Europa in Atem. Es heißt Euro-Crash. Kleinanleger und Vermögensverwalter fliehen aus Risikoanlagen und horten Cash. Zinsprodukte und Geldkonten boomen. Wie Anleger ihr Geld in Sicherheit bringen.

Die Narren kennen einfach nichts anderes. Dass bei einem Währungscrash genau diese Anlageformen am meisten leiden, verstehen sie nicht. Und man sieht an diesem Beispiel, dass die Klein-Schäfchen nicht anders handeln als die Vermögensverwalter-Schafe. Bei einer Währungskrise muss man vor allem einmal aus der Währung raus.

[13:30] Noch so ein Unsinn - Der sicherste Weg in die Altersarmut: Auszahlpläne lohnen sich So reicht das Geld im Alter

Diese Maxis wollen alle nicht verstehen, dass in einer Währungskrise die Währung selbst und alle Vermögensanlagen untergehen.

[13:30] So ist es besser: Das Vertrauen ist weg: Sparbücher verlieren, Gold gewinnt

Neu 2011-11-28:

[16:15] Keinem mehr: Welchen Lebensversicherern Sie noch trauen können

[16:30] Leserkommentar:

Wieder eine Volksverdummung, Zitat: "Auf den Schultern des unauffälligen 48-Jährigen lastet die Verantwortung für 7,5 Milliarden Euro."

Aha. Und welche Konsequenzen hat es, wenn dieser 48-jährige sagen wir 1 Mrd. "verspielt"? Wird sein Bonus gekürzt, wird er entlassen? Alles, was ihn nicht an den Galgen bringt, ist harmlos und hat nichts mit Verantwortung zu tun. Hier verantwortet nur einer etwas, das ist der Sparer bzw. der Geldanleger. Verspekuliert der 48-jährige auch nur 1 Euro, so hat der Anleger die Konsequenzen zu tragen. Warum diese Aufregung? Nun, weil man immer argumentiert, diese Fond-Manager hätten große Verantwortung zu tragen. Dem Anleger wird suggeriert, er könne gegen eine Gebühr die Last der Verantwortung auf den Manager übertragen. Nein, dem ist nicht so. Wir werden es bald sehen - der Crash wird wohl noch vor dem 15 Dezember kommen.

Wenn die LV-Gelder weg sind, wird man die Versicherungshäuser stürmen.

Neu 2011-11-27:

[18:30] Die Versicherungen finden nichts mehr, was sicher und rentierlich wäre: Wohin mit den Billionen?

Die Krise an den Finanzmärkten stellt die Anlageprofis der Branche vor eine schwere Belastungsprobe. Versicherer streuen ihr Kapital zwar besonders breit, allerdings spüren auch sie die Folgen der Schuldenkrise.

Wie wäre es mit Gold, ihr Bondaffen? kennt ihr nicht, ist euch verboten? vielleicht jetzt noch.

[19:15] Leserkommentar-DE - ich bezweifle mal, daß den Versicherungsgesellschaften erlaubt wird in Edelmetalle zu investieren.

Die Versicherungsgesellschaften sind in Deutschland die größten Abnehmer von Bundesanleihen (über 90%). Somit sind die Bundesbürger über klassische Renten- und Lebensversicherungen fast ausschließlich darin investiert. Das Ganze wird durch Steuervorteile zusätzlich schmackhaft gemacht. Kann denn etwas schlecht sein, was sogar staatlich zertifiziert und gefördert wird? Hauptaufgabe der Versicherungsgesellschaften ist es, den Staat zu refinanzieren. Sollte das nicht mehr funktionieren, gibt's den Währungsschnitt. Die Versicherten werden enteignet, der Staat ist schuldenfrei - und!!! - es werden wieder neue Lebensversicherungen abgeschlossen. Das funktioniert seit fast 200 Jahren immer wieder. Wir haben in Deutschland viele traditionsreiche Versicherer, die immer wieder überlebt haben und überleben werden. Sie sind ein Teil des Systems!

Nach Hyperinflation/WR wird für lange Zeit niemand mehr diese LVs abschliessen. Und die Versicherungen werden dann auch in Gold gehen (dürfen).

[19:15] Leserkommentar - In Gold- und Silberminen dürfen etliche dieser Bondaffen schon jetzt investieren!

Sie werden diese sehr schnell für sich entdecken, auch darum ist es gut sich vor denen auch dort schon positioniert zu haben, bevor man nicht mehr rein kommt da die Nachfrage schon bald explodieren wird! Mehr als 10% des Vermögens sollte man aber nicht in die besten Gold/Silberminen geben.

Neu 2011-11-26:

[17:15] DE: 160 Mrd. durch vorzeitigen Ausstieg verloren: Heftiger Streit um Lebensversicherungen

Eine Studie über Milliardenverluste mit Lebensversicherungen bringt die Branche in Rage. Verbraucherschützer beharren darauf, dass Kunden besser über die Versicherungsbedingungen aufgeklärt werden sollen.

Die Zahl ist gewaltig und betrifft womöglich Millionen Versicherte: Bis zu 160 Milliarden Euro sollen Kunden verloren haben, die in den vergangenen zehn Jahren ihre Lebensversicherungen kündigten. Das schätzt der Bamberger Professor Andreas Oehler in einer Studie, die er mit Unterstützung der Verbraucherzentrale Hamburg und dem Verbraucherzentrale Bundesverband Anfang November in Hamburg vorstellte.

Neu 2011-11-24:

[18:00] Der Mexikaner: Dumb german money diesmal im eigenen Land unterwegs: Deutsche sehnen sich nach Häuschen auf dem Land

Die Euro-Schuldenkrise verstärkt die Sehnsucht vieler Deutscher nach dem eigenen Heim: Die Zahl der Bausparverträge steigt, die Bundesbürger legten in diesem Jahr mehr als 70 Milliarden Euro auf diese Weise an. Ganz oben auf der Wunschliste steht laut einer Allianz-Studie ein Haus auf dem Land.

Neu 2011-11-23:

[19:00] Die Börsensoldaten haben keine Köpfe: Irrsinn ist völlig normal

[17:45] Leserkommentar-DE: Ein weiteres Argument, was gegen die Sachinvestition in Wälder spricht:

Ich kann allen Hartgeld-Lesern vor einer Investition in Agrarland, egeal welcher Art, nur abraten, wenn man nicht mit der Materie vertraut ist und auch nicht über gute Liquiditätsreserven verfügt. Bsp.: Ich musste diese Jahr in meinem Wald einiges aufforsten, Kostenpunkt 10k EUR inkl. Schutz gegen Verbiss und ggf. Nachpflanzen von dem was nichts geworden ist. In einem meiner Weinberge hat die Reben im Frühjahr der Frost gekillt. Nun musste das Areal neu angelegt werden. Kostenpunkt 7k EUR. Man sieht, es können kurzfristig erhebliche Summen fällig werden. Zudem muss man sich noch mit der Materie auskennen, egal ob man das nun verpachtet hat oder im Nebenerwerb bewirtschaftet - sonst wird man über den Tisch gezogen. Ohne entsprecehnde landwirtschaftliche Kenntnisse sollte man daher die Finger davon lassen.

Also besser beim Edelmetall bleiben.

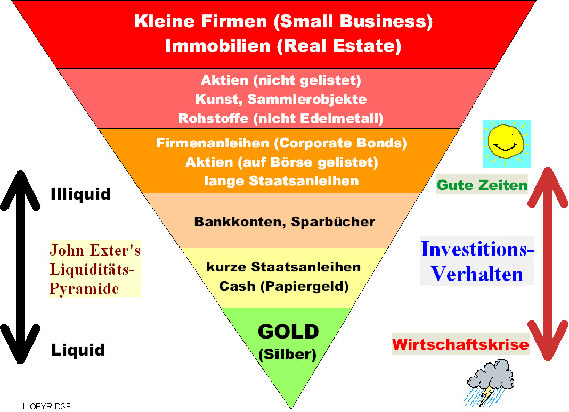

[16:45] AUS DEM UNENDLICHEN KOSMOS DER VOLLIDIOTEN: Suche lupenreinen Ein-Karäter, biete Château Lafite

Oldtimer, Wein, Diamanten: Das Interesse von Anlegern an Investments mit Sachwertcharme steigt - und mit ihm die Zahl der Marktplätze, auf denen diese gehandelt werden können.

Die sollten sich einmal die Liquditätspyramide ansehen. Sammlerobjekte sind in derm 2.höchsten Stufe, verlieren daher drastisch an Wert:

Die Liquditäts-Pyramide von John Exter:

Neu 2011-11-22:

[17:00] Leserzuschrift-DE - Jetzt haben die die es verpennt haben nochmals 75% verloren (zur Commerzbank):

Der blödeste Spruch an der Börse heißt: Weiter runter kann die Aktie eigentlich nicht mehr, weil sie sonst unter Buchwert fällt.

Weiter runter geht es nur bei Null nicht mehr. Und nur dann, wenn es keine Nachschußpflicht gibt, wie etwa bei manchen Idiotenfonds.

Es sollte sich jeder verinnerlichen, daß jeglicher Kurs an der Börse ein Marktwert ist, der nach reiner Psychologie angesetzt wird.

Eben nicht aus festen Größen errechnet.

Also ist es unerheblich, welchen Buchwert etwas hat:

Wenn eine Pommesbude mit angeschlossenem Trickfilmverleih gerade Hip ist, ist sie 20Mrd an der Börse wert, obwohl sie Verluste macht, wenn sie Pfui ist, dann ist sie nur noch eine Mantelspekulation.

Bankenaktien sind zur Zeit eine reine Mantelspekulation, nichts anderes.

Der niedrigst mögliche Wert einer Aktie ist genau NULL. Dann wenn die Firma pleite geht, denn zuerst kommt die Aktionäre mit dem Haircut dran, dann erst die Gläubiger. Der Wert einer Aktie ist das, was andere bereit sind, dafür zu bezahlen.

Eine alte Börsenregel lautet: nie in ein fallendes Messer greifen. Commerzbank, Unicredit und andere Finanzfirmen sind genau das.

[15:15] Leserzuschrift - who was right?

Kleiner Vergleich gefällig:

Paulson: Papiergold, Bank of America, Sino Forest uvm = fail -> YTD VERLUST

Buffet/Berkshire Hathaway: Versicherungen/Banken/logisitik "buy america" bloss kein Gold = fail -> YTD VERLUST

Peter Schiff: Aktien China/Gold/Silber = fail -> YTD VERLUST (er hätte die China Aktien sein lassen sollen)

Max Otte: Deutsche Aktien/Gold/Silber = fail -> YTD VERLUST (er hätte die deutschen Aktien sein lassen sollen)

Walter K. Eichelburg: GOLD + etwas Silber Physisch und BUY THE FU**ING DIP = WIN! YTD PROFIT

Glückwunsch!

Danke!

Neu 2011-11-21:

[15:15] Wald als Investment - schwer zu bekommen: Bäume als Kapitalanlage

[13:15] Hat schon begonnen: Die Enteignung der Sparer beginnt

Sparsame Normalbürger zahlen die Zeche für die ausufernde Schuldenpolitik. Die Jagd auf das Geld der Deutschen hat begonnen. Es drohen niedrige Zinsen, fallende Aktienkurse und steigende Steuern.

Dieses Schema erkennen wir heute wieder. Der Staat will zwar keinen Krieg mehr finanzieren, dafür aber Sozialleistungen, Bildung und jetzt auch noch die Rettung des Euros. Eigentlich müsste er die Bürger dafür sofort zur Kasse bitten. Doch politisch einfacher ist es, das möglichst weit hinauszuschieben. Leider scheitert diese Strategie am Ende dramatisch – jetzt schon in schwachen Ländern, bald auch bei uns.

Neu 2011-11-20:

[20:45] Leserzuschrift-DE zu Versicherungskunden drohen starke Einbußen

Wer eine Lebenpolice hat, zahlt die Zeche für die Finanzkrise. Laut Ratingagentur S&P dürfte die Gewinnbeteiligung wegen des niedrigen Zinsniveaus bald kräftig sinken. Die Lebensversicherung wird zum Auslaufmodell.

Haben wir schon lange gepredigt. Wer die Verluste nicht gescheut hat bevor es täglich noch wesentlich mehr Verluste wurden und weiter werden und die Erlöse bereits in Gold und Silber angelegt hat, der wird jetzt zufrieden grinsen und mit dem Kopf nicken und kann sich Outperformer nennen! Raus, raus, raus! Solange es noch geht! Zum permanenten Weiterzahlen werden die LV- und RV-Kunden auch noch verdonnert, Kündigung bald unmöglich! Wobei die Versicherer in ihrer nun anlaufenden großen Not gesetzlich gedeckt nichts auszahlen brauchen werden! Wer auch ausserhalb der Hochglanzprospekte liest ist klar im Vorteil, bevor er so einen Mist unterschreibt! Ich war auch mal so ein blödes Schaf, daher kann ich es Euch aus Erfahrung sagen und nur raten sehr viel Silber und Gold zu kaufen! Denn Gold & Silber habe ich akribischst studiert bevor ich es gekauft habe! Und wer mit Gold/Silber-Zertifikaten spekuliert, der wird zu 99% ärmer als vorher werden!

Wie soll man Schafe belehren, keine Schafsprodukte zu kaufen?

[16:00] Pleite-Riester: So wertvoll wie ein Sparstrumpf

Millionen Deutsche vertrauen der Riester-Rente. Doch zehn Jahre nach Einführung der staatlichen Altersvorsorge fällt eine Bilanz der Friedrich-Ebert-Stiftung und des DIW nach SPIEGEL-Informationen ernüchternd aus: Die Renditen vieler Produkte sind eher dürftig.

Eine Zahl genügt: 20% des angesparten Kapitals gehen für Verwaltung und Vertrieb drauf. Die restlichen 80% werden wie bei einer Lebensversicherung primär in Staatsanleihen gesteckt - der in Zukunft schrecklichsten aller Asset-Klassen. Umsonst eingezahlt.

Neu 2011-11-19:

[18:30] Der Mexikaner zu: Wie Sie Ersparnisse sicher durch die Krise bringen

Also schön die Investments streuen: Gold, Silber, je zu 5 oz, 1 oz, 1/10 oz, 1/20 oz, Minenaktien.

Neu 2011-11-18:

[14:45] Hallo Zahnärzte und andere Steuersparer: Vielen Schiffsfonds droht die Insolvenz

Der weltweite Handel stagniert und lässt die Mieten für Frachtschiffe sinken. Bessert sich die Lage nicht, droht vielen Schiffsfonds die Insolvenz. Die Sorgen der Anleger wachsen.

Die Nachschusspflicht lässt grüssen.

[12:45] Der Grossschreiber: WO MAN SEIN GELD SICHER UND RENTABEL ANLEGT !! HVB Top-Zinsen: Jetzt 3 % p.a. für 12 Monate sichern

Brüll und Lach: der Pleite-Unicredit soll man sein Geld für diese Minizinsen borgen? Da kann man es gleich wegwerfen.

[9:00] Leserzuschrift - Berufsunfähigkeits-Versicherungen:

Gerade erreichte mich ein Mail meines Versicherungsmaklers, das mich etwas stutzig machte. Auf jeden Fall wollte ich das Ihren Lesern nicht vorenthalten. Vielleicht können Sie es ja irgendwo veröffentlichen. Es sieht auf jeden Fall so aus wie wenn sich die Versicherungen in Rauch auflösen.....

Wir sind durch die Gesetzgebung verpflichtet, unsere Kunden davon in Kenntnis zu setzen, wenn ein Versicherungsvertrag nicht mehr die ursprünglich Absicherung gewährleisten kann und haften für daraus entstandenen Schaden.

Aus diesem Grund müssen wir Sie heute darüber informieren, dass viele akademische Berufe, kaufmännische und leitende Angestellte, Ärzte, Freiberufler und Selbständige mit der bisherigen Berufsunfähigkeitsversicherung (BU) aktuell nicht mehr ausreichend abgesichert sind.

Wegen veränderter Arbeitsbedingungen und aufgrund von Urteilen der neueren Rechtsprechung wird in vielen Fällen die BU-Rente gar nicht oder nur noch über einen kurzen Zeitraum gezahlt, der beabsichtigte Versicherungsschutz bleibt also aus.

Regelmäßige Überprüfungen der Leistungsansprüche durch den Versicherer führen mittlerweile häufig dazu, dass der Versicherte rechtliche Hilfe in Anspruch nehmen muss um im seine Interessen zu wahren und weiterhin Rentenzahlungen zu erhalten.

Einzelne neue gesetzliche Regelungen, die z. B. die „Umorganisation des Arbeitsplatzes" betreffen, führen außerdem dazu, dass es in vielen Fällen nicht mehr möglich ist, die notwendigen Voraussetzungen für den Eintritt des Versicherungsfalls zu erreichen, so dass der Versicherer nicht zahlen muss (siehe Anlagen).

Ihre Entscheidung für die BU-Versicherung war seinerzeit ganz sicher noch richtig, weil es damals keine sinnvollen Alternativen gab. Heute können wir neue Versicherungen empfehlen, die bereits bewährt sind, eine hohe Rechtssicherheit bieten und den individuellen Bedürfnissen genau angepasst werden können. Anders als in der BU müssen Leistungsansprüche nicht erneut nachgewiesen werden, sodass es nicht nachträglich zum Verlust von Leistungen z. B. durch veränderte Gesundheitsverhältnisse kommen kann. Einmal vereinbarte Renten werden dann dauerhaft gezahlt. Je nach Vertragsgestaltung erhalten Sie auch eine Einmalzahlung in der von Ihnen bei Abschluss gewählten Höhe.

Neu 2011-11-14:

[21:00] Aus allem, wo Euro draufsteht: Deutsche Sparer ziehen Milliarden von der Börse ab read!

Europa ist als Anlage-Region bei den Deutschen in Ungnade gefallen. Immobilien und Gold profitieren, Aktien werden massenhaft abgestoßen

Milliarden von Euro werden dieser Tage umgeschichtet, weg von allem, was nach Euro- oder Schuldenkrise riecht. Allein im September haben die Deutschen 2,8 Milliarden Euro aus Aktien-, Renten- und Mischfonds abgezogen. Bereits im August hatten sie Investmentprodukte dieser Art für rund fünf Milliarden zurückgegeben.

Besonders stark waren die Abflüsse aus allen Produkten, die das Wort „Euro“ oder „Europa“ im Namen führen: Aus Europa- und Euroland-Aktienfonds zogen die Bundesbürger im September nicht weniger als 644 Mio. Euro ab. Ein ganz anderes Bild bieten Produkte mit Anlage-Schwerpunkt Deutschland.

Einen Aufschwung erlebt der Markt für Gold- und Silber in physischer Form. Beim Edelmetall-Handelshaus ProAurum beträgt das Plus 2011 knapp 60 Prozent. Gold steuert auf sein elftes Jahr mit Kursgewinnen zu. Aber auch das weiße Metall ist gefragt. „An Spitzentagen verkaufen wir fünf Tonnen Silber“, sagt ProAurum-Experte Benjamin Summa.

Im Vergleich zur Gesasmtsumme der Geldanlagen ist das immer noch sehr wenig. Das richtig grosse Kapital steckt in Lebensversicherungen & co. Aber dort kann man schwerer raus und wer dort investiert hat, ist eindeutig obrigkeitsgläubiger als etwa Aktionäre.

Sobald das zur Massenpanik wird, ist der Euro Geschichte. Die Deutschen haben dann mit den Füssen abgestimmt.

Neu 2011-11-13:

[11:15] Vermögensverlust über die Inflation: Anleger zahlen insgeheim schon längst für Euro-Krise

Kulturschock für deutsche Sparer: Ihr Geld arbeitet nicht mehr für sie. Sogar einst sichere Investments werden von der Euro-Krise aufgezehrt

Doch dieser Teil des Gesellschaftsvertrags wird still und leise aufgekündigt. Ohne es zu ahnen, zahlen die Sparer die Zeche für die weltumspannende Schuldenkrise. Inhaber von Tagesgeld-Konten, Aktien-Anleger und vielleicht bald auch Halter von Lebenspolicen lernen eine harte Lektion: Man kann „vorsorgen“ und trotzdem ärmer werden.

Sechs Wochen vor Ende des Jahres hat der durchschnittliche Tagesgeld-Sparer mit Zinsen weniger Vermögen aufgebaut, als ihm die Inflation an Kaufkraft geraubt hat.

Wenn die Sparer die reale Geldentwertung kennen würden, diese ist derzeit bei etwa 10% jährlich. Die Cleveren unter den Sparern haben ihre Guthaben ohnehin schon abgezogen und in Goldkäufe, Wohnungsrenovierungen, etc. gesteckt. Wenn die Masse das auch versucht, ist die Hyperinflation da und die Währung erledigt. Daher geht das mit den Minuszinsen nur eine gewisse Zeit lang, besonders in DE.

[13:30] Leserkommentar-DE - Die "nur" 10% Inflation pro Jahr in Deutschland, gelten nur für die obere Mittelklasse oder gar Oberklasse.

Denn nur diese können die real vorhandenen 15 - 20 % Inflation bei Lebenshaltungskosten wie Energie, Treibstoff, Mietnebenkosten aller Art, Lebenshaltung und Co. indirekt mit quasi weitgehend nutzlosen Artikeln der Konsumwelt (vom Smartphone, über Computer, Flachbildschirme, Auto und ä.m.) im Durchschnitt "runterdrücken".

Der weitaus größte Teil der Gesellschaft, für den die Konsumwelt langsam unerschwinglich wird, frißt schon jetzt die viel höhere Inflation/Teuerung in sich rein.

Merke: Je ärmer die Menschen, je niedriger ihr Jahreseinkommen, desto brutaler wirkt die Teuerung!

Neu 2011-11-12:

[17:30] AUS DER WELT DER VOLLLIDIOTEN: Superreiche flüchten in deutsche Immobilien

"Der deutsche Backstein ist der neue Dollar": So beschreiben Experten den Ansturm reicher Investoren auf den deutschen Immobilienmarkt.

Dessen Beständigkeit scheint besonders attraktiv für eine geheimnisumwitterte Klientel: die Family Offices, die Vermögensverwaltungen der Reichen und Superreichen. Sie sind, so Beyerle, mit einem Anteil von ungefähr zehn Prozent spürbarer Treiber im deutschen Markt. Private Investoren sind derzeit auf Sicherheit aus und möchten das Gefühl haben, aus einem Investment auch ohne Komplikationen wieder herauszukommen.

[12:45] Aus dem Inneren von Finanzvertrieben: Aussteiger: "AWD drängt Vermittler in Schuldenfalle"

[15:45] Leserkommentar-DE - AWD interne Einblicke:

ich stand vor langen Jahren, es sollte wohl in der Mitte des vergangenen Jahrzehnts, in persönlichem Kontakt zu einem der "Fußvolk-Manager" des hier zitierten AWD. Dadurch bekam ich doch sehr gute Einblicke in die Machenschaften dieses Konzerns, der damals noch keiner war, sondern ein feudal geführtes Privatunternehmen, in dem jeder der eigenständig denkte schnell mit Rechtsanwälten Kontakt bekam.

Der Gründer, Carsten Maschmeyer, gebürtig und wohnhaft in Hannover (geschieden und derzeit liiert mit dem sog. "Superweib" Veronika Ferres) , war Top-Keiler in dem heute noch existierendem Vertrieb OVB, der mehreren Versicherungen gehört. Dessen Gründer wiederum entsprang direkt der Ende der 60er/Anfang der 70er gegangenen Kettenbrief-Organisation IOS (= Investors Overseas Services) eines gewissen Bernie Cornfeld.

http://de.wikipedia.org/wiki/Bernard_Cornfeld

Maschmeyer pflegte seine Organisation stets zu führen wie ein Feudalherr seinen Hof, mehr noch, er inszenierte sich für seine Mitarbeiter als Messias. Die Veranstaltungen mit ihm waren regelmäßig in den teuersten Hotels gebucht, oder sogar ganze Veranstaltungshallen, und nachdem einige Vorredner die Masse der Vertreter angeheizt hatten, kam zum Schluss der "Messias". Ich wurde dort einmal eingeladen, weil mein Bekannter (der damals den Rang eines "Landesdirektors" besaß) mich anwerben wollte, wobei ich Maschmeyer persönlich erleben konnte, und mein Fazit war: überhaupt nicht beeindruckend! Ein Arroganter norddeutscher Schnösel, der seinen Gesprächspartner und sein Publikum nicht in die Augen schaut, sondern entweder in den Boden oder drüber hinweg.

Mich erinnerte die Inszenierung und alles was dort rum sich abspielte lupenrein an eine Sekte, und der AWD, genauso wie die Vorgängerorganisation OVB, und die DVAG, und die Hamburg-Mannheimer (heute ERGO)-HMI waren ähnliche Sekten; vermutlich ist jede Versicherung eine Art Sekte, denn nur auf so einer Ebene kann man das Gewissen der Vertreter derart ausschalten dass sie ohne weiteres ihre Kunden derart gezielt schädigen und sich dabei noch gut fühlen.

Die Vertreter sprachen von ihrem "Guru" Maschmeyer mit leuchtenden Augen, und trugen erstens das ganze Risiko (es gab kein Fixgehalt), zweitens die Kosten für die eigenen Büros, dann mussten sie sich selber versichern, und schließlich als allergrößten Hohn gehörten alle von ihnen erarbeiteten Geschäftskontakte juristisch dem AWD! Keiner konnte aufhören, und die vormaligen Klienten weiter beraten, ohne sofort mit den Anwälten des AWD Kontakt zu bekommen.

Die Vertreter wurden mit hoch provisionsträchtigen Konstrukten aufgestachelt. Paradeinstrument war damals ein sog. "Dreiländerfonds", der in Deutschland, den USA und noch einem weiteren Land (ich glaube Spanien war das) anlegte. Die damals empfohlenen Anlagen haben über 60% verloren. Mein Bekannter hatte sogar seinen eigenen Vater überredet dort zu investieren, damit er in die nächste Provisionsstufe kommt, und dieser dann in Summe über 60.000 Euro (= damals 120.000 DM!) Verlust erlitten. Gelockt wurde mit Renditen zwischen 8 und 12%, Steuerfrei. Ergebnis spricht für sich.

Dabei lernte ich dann auch Leute kennen, die über 500.000 DM im Jahr verdient haben mit Provisionen über ihre Organisation, und kurz vor der Pleite standen. Weil sie an ihre eigenen Steuersparmodelle geglaubt haben und mit Ost-Immobilien dann schwer auf die Nase gefallen sind und sich total überschuldeten. Gab ja jedesmal Punkte für die eigene Provisionshöherstufung, wenn man selber was abschloss.

Vor solchen Organisationen kann ich nur warnen. Im übrigen wäre es mir ein Leichtes, den in dem Artikel erwähnten Ex-Manager mit Klarnamen und Wohnort sowie genauer Adresse zu eruieren, es kostet mich maximal 3 Anrufe. Diese Leute sollen ruhig zittern, es gibt genügend, die sie kennen. Es wird ihnen nichts nützen, wenn sie jetzt den reuigen Sünder geben, sie haben zu viele Klienten massiv betrogen - geschützt vom Gesetz. Die Verbindungen von Hannover-Maschmeyer (das dortige Stadion trägt sogar den Namen seiner Organisation) zu Bundespräsident Wulff, Ex-Kanzler Schröder, MP-Tochter van der Leyen sowie Suff-Fahrerin Kässmann sind mehr als bekannt.

Neu 2011-11-09:

[16:30] Daher sind sie Schafe: Kaum ein Deutscher versteht die Finanzwelt

Neu 2011-11-08:

[17:45] AT: Määäh macht das Sparerschaf: Massive reale Verluste bei Spareinlagen

Die Hälfte des Geldvermögens der privaten Haushalte ist bei inländischen Banken veranlagt. allerdings nehmen sie bei ihren Geldanlagen reale Verluste aus der Verzinsung in Kauf, da der nominelle Zinssatz für fast alle Einlagenformen unter der Inflationsrate liegt.

Nicht nur liegen diese Zinsen nach Steuer weit unter der offiziellen Lügeninflation, man weiss offenbar nicht, dass die wirkliche Inflation 3 x so hoch ist und eine Währungsreform droht. Aber wehe, die Stampede aus diesen Geldanlagen beginnt.

Neu 2011-11-02:

[21:30] An die Sparerschafe: Die Spareinlagen sind sicher (weg) !

Neu 2011-11-01:

[13:30] Leserzsuchrift-DE - Selbst bewohnte Immobilien Verlustgeschäft ohne Gleichen:

heute habe ich mich mal bemüßigt, mein eigenbewohntes Haus einer Investment-Gegenkalkulation zu unterziehen. Das Ergebnis war erschreckend und so in der Größe nicht erwartet. Zu den Prämissen: der Hausbau fand im Jahre 2004 statt mit Bezug in 2005, und für die Gegenkalkulation wurde der alte strikte Bankgrundsatz 1/3 Aktien, 1/3 Anleihen und 1/3 Gold zu Grund gelegt. Um einfach rechnen zu können, wurden für den Erstellungspreis 240.000 Euro zu Grunde gelegt, was günstig war, da viel Eigenleistung erbracht wurde und das ganze noch vor der Rohstoffpreissteigerung stattfand.

Zu den Aufwänden kam noch eine jährliche Instandsetzungs- und Erhaltungspauschale von 2.000 Euro (was in etwa 1% vom Gebäudewert entspricht) und dann noch die Kosten für die Fahrt gegenüber einer Mietwohnung am Arbeitsplatz. In der Gegenkalkulation wurden Mietkosten von 1.000 Euro pro Monat kalt angesetzt (die Nebenkosten dürften in etwa gleich sein.)

Die Rechnung ergab auf der Habenseite im ist einen potentiellen Verkaufserlös von konservativ gerechnet 220.000 Euro, d. h. weniger als die Gestehungskosten und die Eigenleistung ist auch komplett entwertet. Dies ist ca. 20% unter den veranschlagten Maklerpreisen, im realen Kauffall gehen von diesen aber noch mit. 15% weg da ein solventer Käufer erst real gefunden werden muss.

Ergebnis der konservativen Drittel-Anlagestrategie, bei einer 50%-Saldierung in 2004 und 50% in 2005 (100% Eigenkapital wurde in dem Raster investiert):

- Anleihen (4%): ca. 30% Rendite aus 2004, 25% aus 2005 bis Ende 2011 ==> aus 80.000 (=1/3) wurden 102.000,-

- Aktien: 30% aus 2004, 16% aus 2005 ==> 105.000,-

- Gold: 262% aus 2004, 223% aus 2005 ==> 275.000,- (!)

In Summe erbeben sich 480.000 Euro, bei einem Aufwand von 70.000,- für die Miete, was eine Endsumme von 410.000,- € ergibt. Davon abzuziehen der heutige reale Verkaufspreis abzüglich aller gebühren ergibt einen Netto Verlust von 190.000,- Euro auf 6 Jahre!!! Allein der 1/3 Gold-Anteil hat mehr erbracht als in der Ausgangssituation investiert wurde (nur sehr wenige werden bereits 2005 zu 100% in Gold gegangen sein)! Dies wäre auch die Zielgröße wo vorsichtige Goldanleger investieren können: 1/3 Gold wird auch einen Totalverlust in allen Papieranlagen mehr als ausgleichen!

Noch extremer wird die Rechnung wenn man 100% Gold ansetzt: dann stehen unter dem Strich 825.000 am Haben abzüglich Miete und Verkaufspreis ergibt ca. 530.000,- € Differenz auf 6 Jahre! Macht pro Jahr fast 90.000 Euro! Netto!!

Selbst in der allerschlechtesten Anlageklasse, den Anleihen, bliebe bei 4% in etwa eine schwarze Null stehen. Dies ist absolut erschreckend, vor allem wenn man dem noch in Rechnung stellt, dass man für die Arbeit ggf. umziehen muss ins Ausland oder in eine andere Stadt und dann ist die Eigenimmobilie ein totaler Klotz am Bein.

Mein Fazit: eine selbst genutzte Immobilie ist das Investmentmodell der jetzigen Rentnergeneration oder derjenigen die kurz davor stehen, der Nachkriegsgeneration, wo man billig die Häuser erstellte und über den Preiszuwachs einen Gewinn erzielte. Heute ist dies absolut untauglich, noch dazu vor dem Hintergrund schrumpfender Bevölkerungen und aller möglichen Unwägbarkeiten.

Wer eine Immobiilie auf Kredit baut, kann sich im Prinzip gleich erschießen: sowohl Eigenkapital als auch Eigenleistung sind faktisch vernichtet und komplett entwertet!! ich spreche hier aus eigener Erfahrung, nachkalkuliert aufgrund vorhandener Rechnungen. Von Mietimmobilien auf Kredit wollen wir mal gar nicht sprechen, man zahlt nur drauf. Meiner Ansicht nach sind Wohnimmobilien für die nächsten 20 Jahre oder sogar länger tot, egal in welchem Land.

Vielen Dank, zum Nachlesen für alle Immo-Prestigler.

[16:45] Der Mexikaner dazu:

1. Es wird gar nicht gebaut werden, da alle ans Feld zur Nahrungsbeschaffung (Arbeit) müssen.

2. Der Überhang an Wohnimmobilien, vor allem in Ballungsgebieten ist aktuell gigantisch (Zuzug in Ballungsgebiete durch zentralisierte Arbeitsplatzstruktur, Singlehaushalte in 2-Zimmerwohnungen, Alleinerziehende, etc.)

3. Der Dämmungswahn führt bei der Mehrzahl an Immobilien zu noch unkalkulierbaren Sanierungskosten, weil die Leute kurz über lang dahinterkommen werden, dass die Heizkosten durch den Dämungswahn gesteigen sind (weitere Infos: Dr. Konrad Fischer, hat eine webseite), der Sondermüll an der Wand gegen „aufsteigende Feuchte“ darf dann abgekratzt werden.

4. Ganz suburbia stirbt sofort, wenn ohne Bahnanschluss oder die Bahn nicht mehr fährt

5. Der demographische Faktor ist schon jetzt katastrophal, wenn man in Westeuropa zugereiste aus aller Herren Länder (vor allem kulturfremde) herausrechnet.

6. Es werden viel mehr Leute früh sterben (so mit 60 wie in RU), Rente gibts dann ab 70

7. Regionen ohne Arbeitsplätze kommen wohl nie wieder hoch (viel Spass in Berlin und Umland, INVESTOREN)

In eigener Sache:

Mir sagte vorgestern im Telefonat ein Jugendfreund (macht seit 2003 in Immos), er kauft jetzt alles was geht in Berlin, langfristig ist da nur eine Steigerung zu erwarten, dann alle Immos in Berlin sind im Vergleich zu anderen Städten unterbewertet und die Mieten steigen. Habe ihm ein Bild der umliegenden Felder als Antwort gesandt.

Berlin unterbewertet? hahaha. Nicht vergessen, Immobilien gehören zur FIRE-Economy: Financial, Insurance, Real Estate. Alles darin stirbt ohne Kredit.

[11:15] Leserzuschrift - Hausbau in Österreich in den 1950er Jahren:

anbei einige Infos zum Häuslbau meiner Verwandten ca. Anfang der 1950er Jahre in Österreich:

Die Häuser kosteten damals komplett ca. 25.000 - 30.000 Schilling mit ausreichend großem Grundstück. Allerdings konnte niemand diesen ungeheuren Betrag aufbringen. Wenn überhaupt, dann gab es in seltenen Fällen von den Landeshypothekenanstalten maximal ca. 5.000 (?) Schilling Kredit, der allerdings recht flott zurück bezahlt werden mußte. Ausnahmen gab es für Kriegsopfer oder auch, wenn Familienangehörige mitaufgenommen wurden etc.

Die meisten behalfen sich mit sogenannten "Verwandtenkrediten" und dem heute noch am Balkan üblichen Bau in Etappen über mehrere Jahre hinweg, was ein Leben auf der Baustelle natürlich mit einschloß.

Selbstverständlich waren die Häusl weder überdimensioniert noch mit Luxusausstattung versehen. Die damalige Bauweise kann als ausreichend, aber simpel bezeichnet werden. Manchmal bestand noch die Möglichkeit irgendeiner Art von Arbeitgeberdarlehen, deren genauen Umstände ich allerdings nicht mehr weiß.

Fazit: Häuslbau wurde damals als Konsumausgabe angesehen wie das auch in Zukunft wieder der Fall sein wird.

Die Verschuldungsmöglichkeit und damit auch das übermäßige Verschuldungsrisiko für die allgemeine Bevölkerung konnte als extrem gering angesehen werden, denn normale Arbeitnehmer bekamen schlichtwegs keinen Kredit und das war auch gut so!

Gebaut hat damals nur, wer bereits wenige Jahre nach dem Haircut von der 2. Schillings-Währungsreform von 1947 wieder über ausreichend Ersparnisse verfügte, ausreichend "Muskelhypothek" mit Hilfe von Verwandten, Freunden und Bekannten leisten konnte und bereit war, A L L E anderen Konsumbedürfnisse hintan zu stellen und einen sogar für die damalige Zeit äußerst einfachen Lebensstil zu führen! Selbstverständlich durften die werten Damen bei den Bauvorhaben mithelfen und keine fleißige Österreicherin oder auch Deutsche hatte damals Angst vor "Dreck" oder davor sich die manikürten Fingernägel abzubrechen!

Wenn nach der DM-II-/ATS-III-Währungsreform überhaupt bei dem dann bestehenden Überhang an Wohnimmobilien gebaut werden sollte, dann nur in sehr kleinem Umfang und ähnlich wie Anfang der 1950er Jahre.

Heute kostet ein solches Haus neu gekauft etwa €250'000, also 130 mal mehr. Den Unterschied macht nicht nur die Inflation, sondern primär die heutige, leichte Verfügbarkeit von billigem Kredit.

Weiterer Unterschied zu heute: damals gab es wenig Wohnraum, durch die vorige Depression und den Krieg bedingt, heute Massen davon.

[10:15] Leserzuschrift-DE - Dauerthema Schrottimmobilien

Sehr geehrter Herr Eichelburg,

das Dauerthema Schrottimmobilien und damit abgezockte Immobilienschafe sowie eine Checkliste für den Immo-Kauf:

http://www.rbb-online.de/was/archiv/was__vom_31_10_2011/hauskredit.html

Interessant auch die Modellrechnung für Möchtegern-Immo-Käufer:

Kauf einer 80-Quadratmeter-Eigentumswohnung in Berlin. Angenommener Gesamtpreis inklusive aller Zusatzkosten: 207.000 Euro. Abzüglich Eigenkapital ergibt sich eine Kreditsumme von 157.000 Euro. Bei 30 Jahren Laufzeit ist das eine Monatsrate von 836 Euro. Hinzu kommen noch Nebenkosten von rund 250 Euro, so muss man monatlich fast 1.100 Euro übrig haben.

Gegenüberstellung Kauf / Miete (eigene Rechnung):

- Kaufpreis nach 30 Jahren: 301.000 Euro (die Bank bekommt also 94.000 Euro)

- Mietzins nach 30 Jahren (bei für Berlin teuren 650 Euro Kaltmiete): 234.000 Euro

- monatliche Belastung bei Kauf inklusive Betriebskosten: ca. 1.100 Euro

- monatliche Belastung bei Miete inklusive Betriebskosten: ca. 900 Euro

Zu beachten ist zudem, dass der Eigentümer für den Erhalt seiner Sache selbst zahlen muss, er also eine Instandhaltungsrücklage in Höhe von ca. 150 Euro/Monat zurück legen muss. Der Mieter kann dagegen vom Eigentümer Beseitigung der Mängel auf dessen Kosten verlangen kann.

Prozentuale monatliche Mehrbelastung Käufer gegenüber Mieter: 39 Prozent oder 350 Euro!

Der Kauf einer Wohnung rentiert sich nicht, besonders jetzt nicht kurz vor dem Crash. Aber es ist einfach der Besitzerstolz. Und bei Vermietern kommt noch das "Hausherren-Prestige" dazu, die glauben damit eine höhere soziale Position einnehmen zu können, obwohl sie meist Schuldsklaven sind.

PS: die Exit-Strategie ist bei der Mietwohnung einfach: nach Ablauf der Mindestmietdauer kann man kündigen und ausziehen, ganz ohne Wertrisiko.

Neu 2011-10-29:

[16:00] Leserzuschrift-DE - Zum Weltspartag : Wie viel Geld legen Deutsche wofür zurück?

In meinem lokalen Käseblättchen (Kölner Raum) wurden heute Durchschnittsbürger danach gefragt, wie viel Geld sie in diesen Zeiten wofür zurücklegen.

Hier ein paar Einsichten :

Viele haben angeblich gar nichts, was sie sparen oder anlegen könnten. 50-100 Euro Überschuss am Monatsende sind da schon ein kleines Vermögen. Alles geht in Lebenshaltung, Ratenzahlung, Konsum (Sofa, Reisen etc.).

Einige sparen auch gar nicht.

Ein Rentner sagt: "Ich bin froh, dass meine Rente noch zum guten Leben reicht. Die Jüngeren beneide ich nicht um ihre Altersvorsorge".

Zwei Studentinnen nutzen Anlagekonto, Sparbuch (!) und Spardose (!!).

Eine andere Frau nutzt einen monatlichen Sparvertrag, in den sie 50 Euro einzahlt.

Stefan H. zahlt das aufs Tagesgeldkonto, was am Montatsende übrig ist. Die Eurokrise sieht er wie ein Herr Rolf K. entspannt : "Man darf sich nicht verrückt machen lassen. Et hätt noch immer jot jejange" (Kölsch für "Es ist noch immer gut ausgegangen").

Fazit: Die Krise wird zwar sorgenvoll registriert, aber man hofft, dass sie schmerzlos vorüberzieht. Sein (finanzielles) Verhalten hat keiner der Befragten geändert. Sparen ist "out". Realitätsverweigerung ist ebenfalls stark ausgeprägt.

Der Zeitungsbericht deckt sich auch mit meinen persönlichen Beobachtungen im privaten Umfeld. Die ganze Euro/EU Krise ist für viele (noch) weit weg vom persönlichen Alltag.

Man sieht, die Masse hat fast gar nichts zum Sparen. Wehe die wirklich entscheidenden oberen 5% beginnen in der Masse aus ihren Euro-Geldvermögen auszusteigen...es läuft schon langsam an.

[19:00] Der Mexikaner - 80 % haben nichts oder leben von der Hand in den Mund, auch wenn sie „gut“ verdienen:

Wird alles wieder ausgegeben – in der Regel fúr sinnfreien Unfug.

Wenn man dass als Investor einmal begriffen hat, dann weiss man auch warum alle so gefúgig gegenüber den Obrigkeiten (Chef, Staat, etc.) sind.

[12.15] Leserkommentar-DE - Steuerberater vermittelt Häuser:

Da bekommt der Chef nach dem finalen Crash aber von 2 Seiten RICHTIG Ärger:

a)dem Mandanten:

Der wird ihm die Schuld für fallende Immobilienpreise, Darlehenskündigung und ggf. Zwangshypothek geben und die Kanzlei „verlassen“.

b)der Steuerberaterkammer:

Solche „Vermittlungsgeschäfte“ sind einem Steuerberater nach der Berufsordnung strikt untersagt.

Diese Kombination kann dazu führen, dass die GANZE KANZLEI schließen muß bzw. wenn es „günstig“ ausgeht, viele Angestellten ihren Arbeitsplatz aufgrund der abgewanderten ( und gecrashten ) Mandanten verlieren werden.

Ja, aber im Moment kann man sicher damit gutes Geld verdienen. Überall, wo es Immo-Bubbles gibt explodiert die Zahl der Makler und nach dem Crash wieder gewaltig zu schrumpfen.

Neu 2011-10-26:

[18:00] Guter Rat aus den USA über was man nicht machen sollte: Ten Ways You Can Screw Up Your Life

[17:00] Leserzuschrift - Telefonkeiler:

Seit mehreren Jahren rufen bei mir immer Mitarbeiter irgendwelcher Brookerhäuser an und versuchen immer und immer wieder mir irgendwelche Aktien aufzuschwatzen. Manchmal nervt's, einer dieser Anrufer (eigentlich ein netter Kerl) meldet sich so ca. alle 2 Monate mal und erörtert die Lage. Er kennt meine Meinung und weiß daß ich Edelmetall aus physischem Besitz verkaufen müßte um entsprechend flüssig zu sein. Never! Aber, und jetzt kommt's: Heute, zum ersten Mal ein regelrechtes Eingeständnis, ich hörte wörtlich: 'Ich versteh sie ja, und, mal ehrlich, ich wüßte auch gar nicht welche Aktie ich Ihnen heute ruhigen Gewissens empfehlen könnte.'

Oha, also die Lage hat man auch dort sehr wohl verstanden, trotzdem wird die Suche nach braven Schafen weiter fortgesetzt, man braucht ja Umsatz. Wahrscheinlich drückt der Chef, das Haus, die Frau, der Leasingvertrag oder alle zusammen.

[17:30] Leserkommentar-DE:

Warum lässt sich der Leser das gefallen? Warum macht er z. B. keine Anzeige wegen Rufnummernmißbrauchs? Ein Fax an die Bundesnetzagentur genügt. Immer nur jammern ist zu wenig. Man muß auch etwas tun! Wenn sich nur 10% der Betroffenen wehren würden, gäbe es diese Mißstände nicht!

[18:15] Leserkommentar-DE - Die einfachste Aussage einen Telefonkeiler loszuwerden ist:

"Diese Aktie passt nicht in unser Portfolio!"

Wenn er nicht aufgibt, dann "In diese Branche darf ich laut Vertragsbedingungen (die z.B. die Ehefrau

hypothetisch festgelegt hat) nicht investieren!" oder "Wir verfolgen einen stringenten Diversifikationsansatz!"

Lol. Damit ist der einfachste Weg, den Feind (sprich Broker) mit seinen eigenen Mitteln zu schlagen und loszuwerden.

Oder einfach nach einer Aktie fragen, die es nicht geben kann, z.B. molwanische Seilbahn-AG's,

bayerische Hochseefischerei-Aktien oder Aktien der amerikanischen Zentralbank. Ich hatte immer einen

Riesenspass mit den Typen bis sie mir draufkamen, dass ich sie verarscht habe. Es ist merklich ruhiger

geworden bei mir, eigentlich ganz ruhig was das angeht. Kein Schwein (Broker) ruft mich an! Schon schad. Lol.

[17:45] Leserzuschrift: Es gibt wohl Staatsanleihen mit Emittent Königreich Norwegen: Anlage in norwegischen Kronen so geht es!

Neu 2011-10-25:

[19:30] Leserkommentar DE: Gespräch mit einem Mathematiker bei einer Versicherung

ich habe heute durch Zufall einen mir seit langer Zeit (ca. Studienbeginn) bekannten Mathematiker wiedergetroffen, der inzwischen bei einer grossen (nicht-europäischen) Versicherung arbeitet.

Er sagte mir: "Rein mathematisch müßten wir, da wir außerhalb der Voraussetzungen der von uns benutzten Modelle arbeiten (müssen), allen sofort ihr Geld anteilig (!) zurückgeben und zusperren. Jeder in unserer Abteilung weiss es, aber keiner darf es sagen. Das System Versicherung und die Modelle beruhen auf Annahmen, die massiv fehlerhaft sind, wie wir seit 2008 immer deutlicher sehen. Privat habe ich meine Konsequenzen bereits gezogen und warte nur noch auf den Schulabschluss des Jüngsten bis ich abspringe."

Genau wie bei den Banken wird der wahre Zustand versteckt.

Neu 2011-10-24:

[20:15] Der Mexikaner dazu:

Ich lebe in einer Stadt im mexicanischen Industriedreieck Puebla-Guadalajara-Monterrey mit 1,8 Mio. Einwohnern im Ballungsgebiet auf einer 2/3 Fläche von München.

Es gibt hier 2 ( Z W E I) Baumärkte und ca. 10-15 Eisenwarenhandlungen.

PS: Nahezu jeder Maxi (> 60 % Armut) macht hier nebenbei Handwerksarbeiten zum Überleben.

Ist noch nicht overstored.

[20:45] Leserkommentar-DE - ich kenne diese Branche sehr gut.

Es gibt einige große Ketten, die wirklich am Tropf hängen und mit Krediten vollgesogen sind. Hornbach mit seinen amerikanischen Herren ist so ein Beispiel. Auch praktiker scheint mir sehr wackelig. Es gibt aber auch einen großen Konzern, der ohne Schulden permanent wächst und daher in diesem Punkt sehr solide ist. Das eigentliche Problem wird die versorgung mit Waren sein. Hier kommt tendenziell immer mehr Ware aus Asien. Diese Quelle wird schnell versiegen. Die Läden werden sehr schnell sehr leer sein. Auch die "just in time" Problematik wird diese Branche hart treffen wegen der stark steigenden Transportkosten. Große Lagerbestände gibt es in diesen Häusern nicht. Gut, wenn man sich rechtzeitig gesunde einheimische Lieferanten sucht. Ob es davon in der Krise aber genügend geben wird, bezweifle ich. Die wenigen gesunden Betriebe in Deutschland werden meiner Meinung nach massiv profitieren können, wenn das System wieder anfährt.

Der Hornbach gehört einer Heuschrecke?

[13:30] Die Welt sagt den Sparern, dass sie für Griechen & co zahlen werden: Anlegern drohen hohe Verluste bei Griechen-Pleite

Für Sparer wird es in dieser Woche ernst: Sollte die EU Griechenland nicht retten, kann das teure Folgen für ihre Geldanlage haben.

Auf 50 bis 60 Prozent ihrer Forderungen werden die Kreditgeber wohl verzichten müssen, kristallisiert sich heraus. Vorerst. Die Hellas-Insolvenz ist riskant: Ein um sich greifender Vertrauensverlust könnte dazu führen, dass auch die Schuldtitel anderer prekärerer Euro-Staaten stark an Wert verlieren. Dann ist das ganze Finanzsystem in Gefahr. Allein für Deutschland stehen nach Berechnungen von Ifo-Chef Hans-Werner Sinn fast eine halbe Billion Euro auf dem Spiel. Kein Wunder, dass sich die Sparer hierzulande Sorgen machen. Wie gefährdet ist unser Geld?

[10:45] Die dummen Schafe wollen sich wieder einmal ihre Dummheit nicht eingestehen: Tausende Kleinanleger könnten Deutsche Bank verklagen

Die Deutsche Bank verkaufte Kleinanlegern geschlossene Fonds, die den Bau von drei Riesenrädern finanzieren sollten. Jetzt hat einer der Kunden, die fast ihren gesamten Einsatz verloren haben, vor Gericht die Entschädigung seiner Verluste erstritten. Die Bank muss sich möglicherweise auf Tausende weiterer Klagen einstellen.

Aha, geschlossen Fonds zum "Steuersparen" für deutsche Zahnärzte. Da wird gleich alle Vorsicht über Bord geworfen und Geld in unsinnigste Sachen wie diese Riesenräder investiert. Geht es schief, verklagen sie die Bank. Dass in den Prospekten die Risiken aufgelistet sind, übersehen sie in ihrer Gier nach "Steuersparen". Man nennt sie auch: "Dumb German Money"

Neu 2011-23:

[10:15] Bild: Soll ich mein Geld lieber in Franken anlegen?

Franken, Kronen, Dollar: Derzeit erscheint manche Währung stabiler als der Euro – und die Schuldenkrise verunsichert Sparer. Aber bringt es wirklich etwas, Geld in Fremdwährungen anzulegen?

Lassen Sie Ihr Geld, wo es ist. Bedenken Sie: Selbst wenn das beinahe Undenkbare geschehen und die Eurozone neu formiert werden sollte, ist eher mit einer Aufwertung der neuen Währung in Deutschland zu rechnen, egal ob diese dann ein „Gold-Euro“ oder eine neue D-Mark ist.

Perfide Propaganda: man antwortet auf auf die berechtigen Ängste der deutschen Sparer, empfiehlt ihnen aber im Euro zu bleiben. Gold bleibt ohnehin unerwähnt. Die Schafe werden auf den baldigen Haircut bei der kommenden WR vorbereitet - und beruhigt.

Neu 2011-10-21:

[13:45] Spiegel/MM begibt sich auch schon auf die Suche nach Alternativen: Goldmünzen statt Riester-Rente

Neu 2011-10-20:

[20:00] Offenbar kann man die Sparer so gut wie ewig mit Inflation betrügen: Suicide of the Saver

Compared to the previous 100 years, real UK interest rates – the returns paid to cash deposits over and above inflation – have been atrocious since 1911. Averaging less than 0.9% per year, they've been a fraction of the 4.4% averaged in the 100 years starting in 1811, just after the British Parliament's Bullion Committee recommended a full return to gold following the Napoleonic Wars, setting in train the global Gold Standard run from London until the start of World War I.

Nicht ewig, aber immer wieder für relativ lange Zeit, wie derzeit.

[11:45] Michel bekommt Angst: Schuldenkrise treibt Deutsche in Vorsorge-Angst

Die Turbulenzen um den Euro verunsichern die Bundesbürger zutiefst: Sie fürchten sich vor der Altersarmut - geben aber laut einer Studie trotzdem kaum zusätzliches Geld für die private Vorsorge aus. Wenn, dann flüchten sie in Gold und Immobilien

Über alle Altersgruppen hinweg erfreut sich Gold großer Beliebtheit. Das als sicherer Hafen geltende Edelmetall ist unter denen, die ihre Vorsorge ausbauen wollen, sogar noch beliebter als die Riester-Rente: sechs Prozent wollen in die gelben Barren investieren, fünf Prozent setzen auf die staatliche Förderung.

[11:45] AUS DER WELT DER DUMMEN: Anleger flüchten in Anleihen solider Firmen

Vor allem Firmen in der Energie- oder Autobranche konkurrieren mit dem Staat um das Geld der Sparer. Die Unternehmen bieten deutlich höhere Zinsen.

Die wissen nicht, dass die Zinsen der Staatsanleihen alle anderen Zinsen vorgeben. Wenn die Zinsen dort explodieren, explodieren sie überall und die Kurse crashen. Eben Bondaffen.

Neu 2011-10-19:

[20:00] Wegen Massenflucht: Immobilienfonds stehen vor dem Aus

Neu 2011-10-18:

[15:15] Leserzuschrift-DE: hier eine sehr interessante Seite, die wichtige Informationen über Finanz-Keiler liefert und über die dubiosen Geschäftspraktiken aufklärt: http://www.finanzparasiten.de/

Bevor ich von Ihrer Seite auf den rechten Weg geführt wurde, habe ich diesen Leuten vertraut und nur verloren. Auf der genannten Seite ist vieles beschrieben, bei dem ich auch auf dem Leim gegangen bin.

Inzwischen ist mir zu 100 % klar, dass man sich nur auf sich selbst verlassen kann, wenn man finanziell Erfolg haben will. Seit dem ich mich seit 2008 u.a. über Ihre Seite informiere, hat sich mein in Fiat gemessenes Vermögen in EM verdoppelt. Sie mögen viele Kritiker haben, aber letztlich zählt nur der Erfolg und der hat sich bei mir eingestellt. Vielen Dank für Ihre Arbeit.

Diese ganze Branche zockt Schafe ab um daran über Provisionen zu verdienen und ihre Leasing-BMWs zu finanzieren.

Neu 2011-10-16:

[10:00] Auch die FAZ warnt: Es geht an die Substanz

Die Staatsschulden sind kaum noch tragbar. Bei den Sparern in Deutschland wächst die Angst vor Staatsbankrott, Hyperinflation und Währungsreform.

Und die FAZ befragt wieder einmal Papiertiger, diese sind auch ratlos. Also, Schafe, rettet euch vor der Schur und zwar schnell.

[8:45] Die Welt schreibt es schon, die LVs werden wertlos: Vertreibung aus dem Paradies

Millionen Deutsche haben Lebensversicherungen gekauft, um im Alter sorglos den Ruhestand zu genießen. Dieser Traum droht nun zu platzen

Noch sichere Anlagen wie deutsche Bundesanleihen werfen hingegen nicht mal mehr so viel ab, dass damit ein Ausgleich für die Inflation gegeben wäre. Und selbst bei diesen Auf-Nummer-sicher-Investments kann niemand versprechen, dass sie nicht im Wert einbrechen werden, sollte die Finanzkrise etwa mit einer Währungsreform wie 1948 oder einer Inflation wie in den 20er-Jahren enden.

Nicht nur die Finanzmärkte beeinflussen die Schlagkraft der Gesellschaften, die Politik gibt Grenzen vor, innerhalb deren sie die Kundengelder anlegen können. Versicherte tun also gut daran, das Treiben von Agenturen, Politik und Banken nicht als Kasperletheater abzutun, sondern kritisch zu verfolgen.

Neu 2011-10-15:

[21:30] Zeitungen suchen, bleiben aber ratlos: Was bleibt als sicherer Hafen?

Die einen flüchten ins Gold, andere in Immobilien. Wenn Börsen beben, Staatschefs Milliardenschirme aufspannen und Banken wanken, bekommen Bürger Angst um ihr Erspartes. Wir analysieren Chancen und Risiken der Anlageformen

Offenbar kommen viele entsprechende Leserzuschriften herein. Leider sind die Journalisten Angestellte und keine Investoren.

[20:30] Habt ihr schon entsprechend gehandelt? Anleger sehen Auseinanderbrechen der Eurozone als Risiko Nr. 1

Privatanleger in Deutschland betrachten ein mögliches Auseinanderbrechen der Eurozone im Zuge der Schuldenkrise als größtes Risiko für ihr Engagement am Kapitalmarkt.

Für 43 Prozent sei dies die größte Gefahr, wie aus einer am Mittwoch veröffentlichten Studie des Marktforschers GfK im Auftrag der Fondsgesellschaft Schroders hervorgeht. Die Furcht vor einer globalen Rezession rangiert mit 41 Prozent auf Platz zwei. "Die Skepsis gegenüber Europa ist gewachsen", sagte Achim Küssner, Geschäftsführer von Schroders in Deutschland.

Nein, sie starren wie das Kaninchen auf die Euro-Crash-Schlange - bevor es verschluckt wird.

[19:00] Beruf: "Vermögensverwalter": Wie das Vermögen der Quandt-Familie verwaltet wird

Am Rande des vornehmen Taunusstädtchens Bad Homburg steht die HQ Trust Vermögensverwaltung. Sie vermehrt das Geld ausgewählter Großkunden.

Stadermann: Grundsätzlich gehöre ich nicht zu den Goldfreunden. Gold bringt keine Zinsen, keine Dividenden, der Preis schwankt sehr stark, und man holt sich zudem noch ein Wechselkursrisiko ins Depot, weil Gold in US-Dollar gehandelt wird. Aber in der aktuellen Phase kann ich dem Edelmetall durchaus etwas abgewinnen, schlicht als Ersatzgeld, das auch von den Notenbanken dieser Welt wieder als solches gesehen wird. Jahrelang haben sie ihre Bestände abgebaut, jetzt kaufen sie wieder.

[20:30] Der Mexikaner:

Die Quandt werden dann unter erheblichen Problemen Leiden, wenn ihr “Vermögensverwalter” weiter keine Konzentration auf die beste Assetklasse durchführt:

Alle Papierwerte gehen auf null, die Bayrische MistWagen Beteiligung wird wertlos da die Fabriken 5 Jahre oder ganz zugesperrt werden.

Bin gespannt, ob die anderen Beteiligungen dann noch genügend cashflow zum Leben hergeben werden.

Die Quandts werden es schon überleben, da sicher genügend Restwert übrigbleibt. Aber mancher Leser von hartgeld.com dürfte dann reicher sein.

Neu 2011-10-14:

[14:45] Leserzuschrift-DE - "Betongold":

zum immer wieder von "Experten" empfohlenen Betongold eine nette Geschichte die ich gestern hörte. In Berlin wird nächstes Jahr der Großflughafen eröffnet, für die Anwohner bedeutet dies 19 Stunden am Tag Dauerlärm. Reporter haben mit Anwohnern gesprochen, von denen einer meinte er wolle sein Haus verkaufen, aber ein Makler habe ihm geschrieben dass er kein Interesse habe an der Vermittlung da das Haus nun wegen des Fluglärms wertlos(!!!) sei! So ist das mit Betongold, wird in der Nähe das falsche gebaut, geht der Wert rapide in den Keller, bis hin zum Totalverlust. Viele Deutsche die wegen der Eurokrise jetzt noch schnell in deutschen Städten zu überteuerten Preisen in Betongold investieren werden sich noch wundern. Denn mir kam zu Ohren, dass eine große vom Ausland gesteuerte Islamorganisation 600 Millionen Euro zur Verfügung hat um Moscheen in Deutschland zu bauen. Wehe so eine Moschee wird in der Nähe der eigenen Anlageimmo gebaut, dann sind 50% Wertverlust oder mehr sicher. So viel zum Thema sicheres Betongold.

Das ist eben das Lagerisiko. Echtes Gold kann man mitnehmen. In Detroit etwa ist ein Gebrauchtwagen teurer als ein Haus: das Auto kann man wegfahren.

Neu 2011-10-12:

[13:00] Brüll - Jetzt sind sogar schon die Rentner am Kursniedergang der Aktien schuld: 14 Jahre sinkende Aktienkurse

Neu 2011-10-11:

[8:15] Leserzuschrift-AT - Vorauszahlungen, um Euros loszuwerden:

Nun habe ich, um Papier loszuwerden, vorausgezahlt, was immer möglich war (Miete, Energie usw.).

Mein Versicherungsheini hat trotz mehrerer Telefonate nicht und nicht recht verstanden, wozu ich vorauszahlen möchte, hat mir unentwegt aus Unverständnis Leistungsänderungen und diverse Pakete schnüren wollen. Da ich mir mittlerweile Aufklärungsgespräche hinsichtlich des Papiersterbens erspare, weil man ohnehin nur als Depp abgestempelt wird, und der V-Heini so nett er auch ist, genau gar nix am Radar hat, habe ich ihm gesagt, ich wäre demnächst einige Zeit außerhalb der Zivilisation und müsste deshalb die erst im Dezember kommende Jahresvorschreibung schon jetzt bezahlen. Nach Rücksprache mit der Zentrale sagte er mir, sie hatten so einen Fall der Vorauszahlung noch nie (!), die Buchhaltung würde in so einem Fall automatisch rücküberweisen; in meinem Fall würde man nun Bescheid wissen und das Geld am Konto liegen bleiben.

Sichtlich ist es ganz und gar nicht so einfach, sein Papier im Voraus loszuwerden, solange noch keine Forderung/Vorschreibung/Rechnung vorliegt.

Nun frage ich mich aber, was passiert im Falle des Crashs mit meinem Geld auf deren Konto, vor allem, da eben ja noch keine Forderung/Vorschreibung/Rechnung gelegt wurde. Wird man das Geld dann bei der WR auf mein Konto, das dann vielleicht zum staatlichen Sperr- und Plünderkonto wurde, rücküberweisen? Oder wird man dann nach einem Währungsschnitt Geld nachfordern können? Werden die Versicherungen im Zuge des Bankensterbens nicht ohnehin auch eingehen und die Vorauszahlung wäre in EM besser investiert gewesen? Was meinen Sie und ihre Leser.

Diese Problematik betrifft ja im Grunde alle Vorauszahlungen und wohl sehr viele ihrer Leser, deswegen bitte ich um Veröffentlichung, Beantwortung, Tipps, Vorschläge.

Es ist auf jeden Fall eine gute Idee, Euros so loszuwerden, solange sie noch etwas wert sind und genommen werden. Das Bankencrash und WR-Risiko wird damit auf den Geldempfänger abgewälzt, ohne dass er es heute versteht.

Die Versicherung dürfte wie in diesem Fall gesehen, von der Vorgangsweise total überfordert sein. Eine Neuforderung nach einer WR, weil das Geld beim Empfänger untergegangen ist, kann vorkommen, dürfte aber leicht abgewiesen werden können: warum seid ihr so dumm und schützt das Geld nicht...

[14:15] Leserkommentar-DE - manche Banker sind schon aufgewacht:

Als ich gerade die Zuschrift aus Österreich bzgl. der Unwissenheit der Vertreter gelesen habe, musste ich gleich wieder an mein Gespräch von gestern denken: