Neu 2011-12-06:

[19:15] Leserzuschrift-DE - Höchst interessanter Filmbeitrag zum Thema Verschuldung:

Zum Thema Schuldenburg wurde heute eine sehr interessante Filmrecherche (45min) online gestellt: "BRD Räuber "Und plötzlich ist das Haus weg"

Der Film behandelt den zur Bilanzreinigung bei Sparkassen gebräuchlichen Verkauf von Immokrediten und den davon GETRENNTEN Verkauf der

vollen Grundschulden an Heuschrecken und die damit verbundene gnadenlose Verwertung durch diese, ohne das der Schuldenburg-"nutzer" auch nur irgendeine Chance hat, seinen Immokredit selbst zu verwerten. Completely DOOMED !!!

Eine hervorragende letzte Warnung an alle "Schafsstall"-Kreditnehmer!!! Must see!!!

[8:30] Leserbeitrag-DE: Die ersten Schuldsklaven beginnen abzusaufen:

Gestern Abend hatte ich einen Anruf von einem Studienfreund (Informatiker), der als Freelancer im Bereich Softwareentwicklung für Konzerne tätig ist. Er war total verzweifelt und hat mich gefragt, ob ich nicht Aufträge für ihn hätte, denn er sitzt seit November auf dem Trockenen. Das letzte Projekt ist abgeschlossen und es kommt nichts mehr nach. Da er vor 6 Jahren der Meinung war, seine Ersparnisse, die man als Freeelancer genau für solche Zeiten haben sollte, in ein Eigenheim mit 50% Kreditfinanzierung zu stecken, hat er nun ein ernsthaftes Problem. Nach eigenem Bekunden steht ihm das Wasser inzwischen hüfthoch und er denkt, dass er noch 2 max. 3 Monate lang durchhalten kann, dann gehen ihm die Mittel für die Bedienung der Kredite aus. Er hat zwar nun Glück im Unglück, da ich einen Auftrag, den ich wegen zu geringer Vergütung eigentlich zurückgewiesen hätte, nun annehme und er als Freelancer für mich aktiv werden kann. Allerdings wird er dann für 30 EUR die Stunde arbeiten müssen, denn mehr gibt dieser Auftrag definitiv nicht her. Dennoch war er froh, dass er jetzt überhaupt was hat.

Ich habe übrigens bei mir in der Firma nun alle bisherigen Angestellten in Freelancer umgewandelt. Meine Sekretärin geht im Januar in Mutterschutz und will auf jeden Fall 2 Jahre pausieren bzw. dann noch mal ein Kind, so dass sie vermutlich 4 Jahre ganz weg fällt. Diese habe ich nun durch drei 400 EUR Kräfte ersetzt die abwechslungsweise vormittags und nachmittags da sind. Wenn die richtige Depression los geht, werde ich den Laden einfach für 2 oder 3 Jahre zusperren und mich in dieser Zeit um einen leistungsstarken Relaunch nach der Depression und die Vermehrung meines Vermögens kümmern. Die Schuldsklaven werden das nicht können.

[13:15] Leserkommentar dazu:

das Problem bei dem geschilderten Fall ist nicht so sehr die Verschuldung - die ist unangenehm, das Problem kann aber gelöst werden. Das eigentliche Problem ist vielmehr das Besitzstandsdenken und die Behäbigkeit mit der viele "Lemminge" immer weiter laufen, anstatt rechtzeitig das Ruder rumzureissen, notfalls auch durch drastische Aktionen. Doch dazu sind die Meisten nicht in der Lage.

In dem geschilderten Fall würde ich drei Ratschläge geben:

1. Such Dir einen festen Job Junge! Ein guter Freelancer schaut immer parallel auch nach guten Jobs in Festanstellung, um genau solche Phasen zu überdrücken, besonders wenn er kaum Eigenkapital hat, um Krisen zu meistern.

2. Verkauf die Hütte sofort! Jetzt bekommt er noch einen Superpreis, vermutlich kommt er sogar ohne weitere Schulden heraus, da die derzeitigen Hauspreise weit über denen vor 5 oder 6 Jahren liegen. Die "Reichenschafe" gehen derzeit massiv in Immobilien.

3. Investiere das freiwerdende Geld in werthaltige Anlagen.

Danach kann er erstmal durchatmen, die freiwerdenden 300k Euro sollten reichen, um ein paar Jahre lang ohne Sorgen zu leben, wenn sie gesichert investiert sind.

Doch er muss SCHNELL handeln.

Es ist völlig aussichtslos, dieser Freelancer wird sein Haus jetzt nicht verkaufen. Er wurde ja bereits vor dem Kauf gewarnt, hat die Warnung aber ignoriert. Auch eine Festanstellung wird ihm in der kommenden Zeit nicht helfen.

PS: ich habe selbst vor einigen Monaten 2 Pleitevögel getroffen, denen ein "Finanzberater" einen endfälligen CHF-Kredit aufgeschwatzt hat. Dieser ist geplatzt, sie mussten das Haus notverkaufen und sparen sich jetzt die Restschuld vom Mund ab.WE.

[13:45] Leserkommentar-DE - nicht abzahlbar:

Ich verstehe nicht, wie man sich mit einem Stundeneinkommen (brutto) von 35 EUR auch nur annähernd eine Hütte mit einem Wert von 650k EUR bei Schulden von 300k EUR leisten kann. Denn der Kredit leistet negative Arbeit mit einem Stundensatz (diesmal netto) von 8,50 EUR - brutto entspricht das sicherlich 12 EUR oder mehr (Annahme: 5 % Zinsen, keine Tilgung, 220 reale Arbeitstage mit 8 Stunden).

Denn wenn ich das Stundeneinkommen meines Arbeitnehmerjobs herunter rechne, dann komme ich auf etwas mehr als 85 EUR. Denn ich muss alle Gehaltsbestandteile (allerdings ohne Beiträge des AG zur gesetzlichen + privaten Altersversorgung - wenn ich die "Kapitalisieren" würde, läge ich wohl bei 100 EUR) wie Manager-Bonus und KFZ-Pauschale zusammenrechnen.

Bei mir hat es vor mehr als 10 Jahren zu einer Immobilie zu circa 300k EUR bei Schulden von 200k EUR gereicht. Und mit der Last von 200k EUR - die seit 2008 voll getilgt ist - fühlte ich mich damals schon nicht ganz wohl in meiner Haut.

Aber den berichteten Ansporn der Ehefrau zu noch größeren Objekten und noch mehr Konsum kann ich voll und ganz bestätigen. Es scheint eine angeborene Schwäche des starken Geschlechts zu sein, seinem Weibchen nichts ausschlagen zu wollen.

Da haben wir es: nur eine Einkommensreduktion und das Haus ist bald weg. Diese Leute richten ihre Villen auch entsprechend auf Kredit ein, Leasing-Prestigeautos noch dazu, und, und, und.

[15:15] Leserkommentar-DE - Kurze Überschlagsrechnung zum Freelancer mit den 300.000 Schulden:

vor 6 Jahren Haus zu 600.000 mit 50% Eigenkapital gekauft:

Das heisst, der Mann hatte wohl 300.000 Euro Cash.

Hätte er vor etwa 5-6 Jahren Gold zu etwa 500 Euro gekauft, hätte er heute:

Gold im Wert von knapp 800.000 Euro, und das steuerfrei!

Damit könnte er die Hütte jetzt sofort bar kaufen, und hätte noch 200.000 übrig.

Dumm gelaufen......

Das ist Investordenken, der Schafsmasse völlig fremd.

[15:30] Leserzuschrift-DE - Nachschlag2:

Der betreffende Freelancer hat bis vor einigen Monaten noch für 110 EUR die Stunde gerabeitet. Jetzt bekommt er entweder gar nichts oder er akzeptiert mein Angebot mit 30 EUR/Stunde. Das ist hart, keine Frage, aber nicht mein Problem. Ich sagte ja bereits, das böse Erwachen wird bei ihm noch kommen.

Was man an dem Beispiel auch sehr schön sieht, der Aufschwung XXL ist tot und der Kredit-Crunch geht wieder los. Deshalb wird nicht investiert und daher gibt es auch kein Aufträge für Freelancer, die typischerweise in dieser Branche Auslastungsspitzen abdecken

Aber sie denken wie Angestellte - mit einem fixen Einkommen.

[16:00] Der Mexikaner - Beim selbstgenutzten Haus setzt das Hirn aus, wie immer.

Es wird aber auch genug geben, die selbst das bereits bezahlte Haus in der Krise verlieren, weil sie einerseits nichts von Feldarbeit verstehen (wollen) und andererseits die höheren Betriebskosten nicht zahlen können.

Für den Lastenausgleich haben die „Eigentümer“ sicher auch Mittel zurückgelegt.

Ehefrauen (bitte alle hier mitlesenden Damen jetzt nicht ärgern, ich rede einfach von der Mehrheit):

Der Grossteil kennt nur das staatl. Vollversorgungssystem, Konsum bis zum geht nicht mehr und den Retter in letzter Instanz (Staat/Unterhaltspflichtiger).

Ich würde mir als Mann gut überlegen, ob ich mir solch einen Klotz aktuell ans Bein binde, im Endeffekt ist es bei den realitätsverweigernden Frauen genau so wie beim Haus: Konsum zum Herzeigen, in der Not aber ein gigantischer Klotz am Bein.

PS: Was da noch an Frauen (und Männern, die den Unfug finanziert haben bzw. mitmachen) post Zusammenbruch durch die Gegend laufen wird und einfach verhungern....... wie war das mit der Scheibe Brot als Tausch für etwas Nähe?

Die Suizidraten werden gigantisch steigen.

[18:00] Der Mexikaner - Meine Beobachtung, gilt weltweit für alle mit genug Einkommen für den Konsum:

Es gibt drei Gruppen:

1. Männer, die konsumieren (Eigenheim, Auto, Lifestyle) = 45 %

2. Frauen, die konsumieren (Eigenheim, Kleidung, Lifestyle) = 45 %

3. Männer/Frauen, die wissen was läuft und den ganzen Unfug nicht mitmachen. = 10 %

Gruppe 3 besteht zu 90 % aus Männern und zu 10 % aus Frauen.

Demnach 1 % aller Frauen überhaupt, die genug Einkommen für den Konsum erwirtschaften. Die hier schreibenden/lesenden Damen mögen es mir nachsehen, aber das entspricht der Suche nach der Nadel im Heuhaufen, insofern man jetzt eine Beziehung mit einer „nicht eingeweihten“ eingehen würde.

Man kann es auch drastischer als kalkulierten Selbstmord auf Raten bezeichnen.

P.S: In Gebieten ausserhalb entwickelter Industriestaaten sind die Prozentzahlen die gleichen, nur gibt es dort durch die wesentlich niedrigeren Masseneinkommen insgesamt wesentlich weniger Bevölkerungsschichten, welche überhaupt in die drei Gruppen einteilbar sind.

Die Annahme, dass dort in Zukunft mehr Macht konzentriert sein wird, halte ich abgesehen von China und Indien, die traditionell EM-Affin sind daher für fragwürdig.

[20:15] Leserkommentar-DE zu Kreditlern und Immobilien:

1. Fachkundige, zeitintensive und auch menschlich anteilnehmende Beratung für Immo-Kreditler ist reine Zeitverschwendung infolge der nahezu 100 %igen BERATUNGSRESISTENZ der Kreditler!

2. Oft lassen die männlichen Immo-Kreditler ihre Weibchen um den wahren Stand der Schulden im Unklaren, weil sie wohl befürchten, ihre prestige- und konsumversessenen Noch-Gefährtinnen würden sie verlassen!

3. Der Häuslbau und Immobilienerwerb in den letzten ca. 15 Jahren in Deutschland und Österreich hat infolge der weit unter dem Durchschnittshypothekarskreditzins von ca. 7 bis 7,5 % p.a. gerechnet über die letzten 50 Jahre liegenden Zinses zu einer völligen, vom Prestigewahn getragenen Überdimensionierung der Bauvorhaben geführt.

4. Die Beratungsresistenz, der allgemeine Prestigewahn, die Protzsucht der Weibchen und auch ihrer Männchen lassen gar keine Handlungsalternative mehr zu - Koste es was es wolle, unter Umständen auch den eigenen wirtschaftlichen Untergang im kommenden Crash!

5. Ein Großteil der Hypothekarskreditnehmer dürfte nicht einmal eine relativ moderat angesetzte Anhebung der Zinsrate nach dem Crash respektive den Euro-Ausstiegs-WRs auf ca. 12 % p.a. finanziell durchstehen. Dann heißt es für die Kreditler bereits GAME OVER, bevor die wirklich hohen Zinsen einsetzen dürften.

6. Jede Minute Zeit für Gespräche oder Beratung von Kreditlern im Familien- und Freundeskreis ist verschwendete Zeit, die besser für konstruktivere Dinge verwendet werden kann, wie wir leider auch immer wieder feststellen mussten.

7. Es scheint wohl das selbst gewählte Schicksal der meisten bereits heute überschuldeten Kreditler zu sein, als "Hausherren" in Glanz und Gloria unterzugehen wie das Schlachtschiff Saint Istvan der k.u.k. Marine im 1.

Weltkrieg.

8. Ein kleiner Trost bleibt für uns Investoren, wenn ich ein wenig aus der Bankschule plaudern darf: der Tisch am potentiellen Objekten dürfte sehr reichlich gedeckt sein und die Eichelburgsche Vorgabe von ca. 5 Unzen Gold pro Immobilie dürfte noch weit unterschritten werden!

Neu 2011-12-02:

[13:00] Für die, die glauben mit einem Kredit per Inflation zu gewinnen: Kredit und Inflation

Leserkommentar:

Damit ist alles gesagt und wer glaubt cleverer zu sein als Banken und Staat zusammen, der sollte es versuchen.

95% oder mehr fallen damit auf die Nase!

Neu 2011-12-01:

[20:30] Vollidioten: Weihnachts-Shopping: Millionen nehmen Schulden auf

[12:45] Wofür Inkassobüros eingeschaltet werden: Zweifelhafte Inkasso-Praktiken

Meist stehen unberechtigte Inkasso-Forderungen im Zusammenhang mit untergeschobenen Verträgen, die durch Abofallen im Internet, unerlaubte Telefonwerbung oder Gewinnspielwerbung angebahnt wurden, wie es von der Verbraucherzentrale hieß.

Rund drei Viertel der in der Untersuchung befragten Verbraucher fühlten sich von den Inkasso-Schreiben bedroht und eingeschüchtert. Gedroht wird demnach mit Hausbesuchen, einem Eintrag bei der Schufa oder Lohn- und Kontopfändung.

Die mit weitem Abstand häufigsten Beschwerden bezogen sich auf die Deutsche Zentral Inkasso GmbH. Sie fügte ihrer Zahlungsaufforderung in vielen Fällen einen auf den Verbraucher zugeschnittenen „Entwurf einer Klageschrift“ bei.

Also, unseriöse Geschäftemacher frequentieren die Inkassobüros am Häufigsten. Dort arbeiten sie dann mit dem Gehorsamskomplex der Deutschen: Drohung mit Eintragung bei der Schufa oder gar eine Klage vor Gericht.

[16:00] Leserkommentar-DE - Wie schütze ich mich vor den Inkassofirmen?

Aus eigener Erfahrung hier ein paar Tipps, wir hatten solch ein Problem mit einem Telekommunikationsanbieter. Als erstes ist wichtig Forderungen von Firmen, die man nicht bezahlen möchte klar zu widersprechen, am besten mit Einschreiben und Rückschein oder FAX und Sendeprotokoll. Hat man bekundet eine Rechnung nicht zu zahlen, muß der Forderungssteller den Klageweg beschreiten. Der Weg über Inkasso ist nur gerechtfertigt wenn der Schuldner nach Rechnung / Mahnung nicht bezahlt und nicht reagiert hat. Wer also widersprochen hat kann alle Post von Inkassobüros getrost in den Papierkorb werfen und das Ende des Spuks abwarten, Inkassogebühren sind selbst bei einer spätern erfolgreichen Klage des Gläubigers nicht einklagbar, da der Gläubiger ja schon vor Einschalten des Inkassos wußte, daß der Schuldner die Forderung nicht bezahlen wird und folglich der Inkassoweg nicht angebracht ist.

Es landen meist nur schwer einklagbare Forderungen oder Bagatellbeträge bei den Inkassobüros, die letztendlich nur durch Einschüchterung versuchen die verängstigten Schuldner zum Zahlen aufzufordern, was bei einem gewissen Prozentsatz erfolgreich ist. Darin liegt das Geschäft.

Der Klageweg nach Ende des Inkassoverfahrens wird so gut wie nie bestritten, da für Mahnebescheide und Klagen erhebliche Kosten und Aufwände entstehen.

[16:00] Leserkommentar-DE - Inkasso wird man so los:

Habe mal für meine Frau geschrieben, seit dem is Ruhe... Habe dann im Internet die Machenschaften dieses RA gefunden:

http://www.lawblog.de/index.php/archives/2009/07/24/rainer-hass/

Sehr geehrter Herr Rechtsanwalt Rainer Haas,

Ihr Schreiben vom xx.xx.2011 haben wir erhalten und teilen Ihnen hierzu wiederholend und zusätzlich folgendes mit.

Ich habe bis zum heutigen Tage nie einen Vertrag mit der Firma XYZ abgeschlossen!

Auch habe ich keinerlei Rechnungen oder sonstiges erhalten was darauf schliessen liesse. Was ohne irgend einen Vertrag unterschrieben zu haben auch gar nicht möglich ist.

Es wird mit Hinweis auf § 142, 415 ff ZPO und §§ 259,260,666 fff 810 BGB binnen zwei Wochen frist gefordert von allen angeblichen Vorgängen Kopien zu übermitteln und Ihre Originalvollmacht Ihres Mandanten für den Inkassoauftrag gem § 174 BGB ..

Es wird die Herausgabe des angeblichen Titel gefordert, der jedweder Rechtsgrundlage entbehrt zur Vermeidung der Nichtigkeitsklage.

Die BORA sind Schutzgesetze im Sinne des § 823 II BGB. Wird eine Forderung vorgetäuscht ist dies in Ansehung § 138 I ZPO besonders verwerflich und Betrug iS §263 StGB

Der Anwalt mit dem angeblichen Gläubiger- auch ein gegnerischer – hat die Obliegenheit aus § 1 II, III BORA/ Aus CIC; PVV, 826, 823 BGB: . Haftungsansprüche können bei unerlaubter Handlung und Arglist gegeben sein.

Ein Strafantrag bei der STA wäre zusätzlich geboten , vorsorglich wird der Nichtigkeitseinwand mit Anfechtung wiederholt.

Neu 2011-11-28:

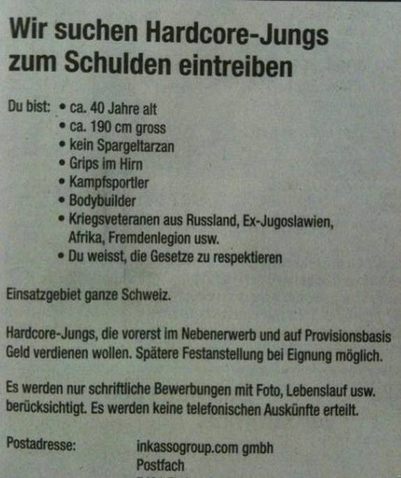

[11:30] Leserzuschrift - "Moskau-Inkasso" sucht Geldeintreiber für die Schweiz:

An all die Schafe mit Schulden hier mal ein Vorgeschmack, wie in Zukunft die Schulden eingetrieben werden.

Neu 2011-11-21:

[15:00] Leserzuschrift-DE - Dekadenz und Verschuldung:

Heute Vormittag hatte ich einen Termin bei einem Chef einer Beauty-Klinik hier in Süddeutschland. Nicht weil ich an mir irgendetwas herumschnippeln lassen wollte, sondern, weil der Chef der Klinik einen Finanzierungsrechner für seine Homepage haben möchte, so dass potentielle Patienten sich schnell über eine Finanzierung einer Brustvergrößerung oder einer Fettabsaugung informieren können und gleich online die monatliche Rate ermitteln können. Laut dem Schönheitschirurgen sei die Nachfrage nach kreditfinanzierten Beauty-OPs enorm und da er jetzt eine Bank gefunden hat, die hier ein Finanzierungsmodell anbieten will, will er in diesen Bereich voll einsteigen.

Ich war offen gestanden sprachlos. Wie kann eine Bank für etwas so unsinniges wie eine Schönheits-OP Kredit geben? Ich bin auch mal sehr gespannt, was die Klink macht, wenn es mal keinen Kredit mehr gibt, dann können die gleich zusperren bzw. mit unter gehen. Mich würde es nämlich nicht wundern, wenn auch die ganze Klink massiv über Kredit gehebelt ist.

Diese Schönheits-OPs auf Kredit gab es in Argentinien vor dem Crash bis 2001 auch. Jetzt nicht mehr.

Neu 2011-11-19:

[10:30] Leserzuschrift - hier finden Sie das Video über die Kreditsklaven: RTL Raus aus den Schulden

Die Sendung war eine Offenbarung und eine Bestätigung für alles was es zum Thema Verschuldung zu sagen gibt. Auch unter welchen Druck man in der Familie gesetzt wird, als Familienvater nun endlich ein Haus und ein standesgemäßes Auto zu kaufen. Ich widersetze mich nun schon jahrelang den Druck aus der eigenen Familie, ein Haus und ein großes Auto zu kaufen.

Von der Familie meiner Frau ist es besonders schlimm - eine Lehrerfamilie im Ruhestand. Der Bruder von meiner Frau wird mir als leuchtendes Beispiel dargestellt. Sprüche wie "Na Sohn, wir wissen schon was wir von "unserem eigenen(!)" Haus haben" muß ich mir immer wieder anhören. Der Bruder meiner Frau hat mir aber schon im Vertrauen gesagt, dass der Hauskauf ein Fehler war und er Sorgen hat. Er muß bis 60 sein Haus abzahlen und für die Altersvorsorge hat er kein Geld. Ich wohne zur Miete und sollte ich heute Tot umfallen, meine Frau und die Kinder wären auf 30 Jahre versorgt. Mit meinem EM habe ich dieses Jahr 60000 Euro Gewinn gemacht. Die letzten zwei Jahre habe ich mit meinem Investment soviel verdient, wie mein Schwager in 15 Jahren abstottern kann. Der Erfolg ist meine Bestätigung und bringt mich dem Ziel der finanziellen Unabhängigkeit immer näher. Das Ziel der finanziellen Unabhängigkeit ist aber kein Ziel der systemkonformen Schafe und deshalb hat man es so schwer.

Dann sollen die Schuldsklaven einmal die Kreditzinsen der Zukunft kennen lernen: 50%++.

Neu 2011-11-17:

[20:00] Leserzuschrift-DE - Fröhlich mit verbundenen Augen in lebenslange Schuldsklavenschaft:

Ein Kollege will nun auf dem Höhepunkt der Immobilienpreise in München eine Stadt-Eigentumswohnung für über € 400k erwerben und damit endgültig zum Kreditschaf werden.

Wobei seine Schuldenburg erstmal komplett der Bank gehören dürfte, bei der ursprünglichen Planung mit 1% Anfangstilgung wäre er erst im Greisenalter schuldenfrei - unter der Annahme, dass das Finanzsystem so wie in den letzten 60 Jahren weiterexistiert.

Der Hammer kommt aber noch: Statt eines Annuitätendarlehens möchte er stattdessen ein endfälliges Darlehen mit einem Bausparvertrag (Guthabenzinsen gigantische 0,5%) als Tilgungsträger ablösen.

Das Risiko einer Währungsreform mit Monster-Haircut, die sein kümmerliches Guthaben atomisiert, ignoriert er und schlägt alle Warnungen in den Wind, genauso das Risiko eines im Laufe der Krise dramatisch sinkenden Einkommens. Der Kelch der Betriebsschließung ist noch an uns vorbeigegangen, die Einschläge kommen aber immer näher, aber es wird schon alles gutgehen...

Darauf ein dreifaches "Määääääh"!

Ein Lebender Hedge Fond also will er werden. Dann sollte man ihn doch lassen. Seine Kreditburg bekommen bald andere - vor der Bank.

[20:30] Leserzuschrift-DE - ähnliches Beispiel:

Apropos "Lebender Hedgefonds", ein IT-Freiberufler, Kollege von mir, kauft gerade 100 Quadratmeter-ET-Wohnung zwecks Vermietung an Bonus-Bänker. Frankfurt-Westend, ehemaliges Bahngelände, in Laufweite vom Zentrum, Bauträger kalkuliert mit 14,50 Euro Miete pro Quadratmeter, mein freiberuflicher Kollege rechnet realistischerweise mit 12 Euro, damit sich das ganze Projekt noch rechnet.

Nur Nebenkosten, Notar, Grundsteuer sind eigenfinanziert, der Komplettpreis der Immo mit 350k bei 100 Quadratmetern Wohnfläche von der Deutschen Bank finanziert. Besicherung natürlich mit endfälligem Darlehen zu nur 3,irgendwas Prozent, Sicherheit 2 LVs, ehemalige Direktversicherungen aus der Angestelltenzeit, Nettobelastung angeblich nur 200 Euro im Monat.

Jetzt kommt's, der Kollege ist kein Schaf im eigentlichen Sinn, er weiß, dass die Hyperinflation kommt und meint, das Darlehen entwertet sich von selbst, die Mieten kommen dank Mietgarantie des Bauträgers regelmäßig rein. Er glaubt nicht daran, dass die Mieteinnahmen zusammenbrechen könnten und Darlehen und Guthaben beim GO nicht im gleichen Verhältnis umgestellt werden.

Er meint tatsächlich, seine Mietbude würde ihm so oder so nicht abgenommen, und er hätte jetzt einen Sachwert. Außerdem ist die Bude natürlich in erster Linie ein Steuersparobjekt, denn er klemmt am Spitzensteuersatz. Ach ja, die Bude wird erst 2013 fertiggestellt, der Kredit läuft aber schon.

Jeder versklavt sich eben selbst.

Die Freiberufler sind ganz schlimm. Bei denen geht Prestige über alles. Ein Grossteil solcher Vorsorgewohnungen wird nicht wegen des Mietertrages gekauft, sondern um Hausherr spielen zu können. Die wollen auf die Mieter "heruntersehen" können, das ist das wahre Motiv: "ich der Vermieter bin mehr als du, der Mieter". Die finanziellen Risiken vergessen sie dabei.

PS: es ist mir bei der Wohnungssuche selbst schon passiert, dass ich von Freelancern oder Angestellten als Vermietern abgelehnt wurde, da zu "oberschichtig" - d.h. als Investor denkend. Da genügt es schon, nur über Formulierungen im Mietvertrag verhandeln zu wollen und zu sagen, dass die eigenen, juristischen Experten den Vertrag prüfen werden. Dann fühlen sich solche Möchtegern-Hausherren dem Mieter nicht mehr "überlegen". Der Mieter hat in deren Augen zu kuschen, obwohl er deren Kunde ist.WE.

[21:15] Der Mexikaner dazu:

Der gute Mann blickt den entscheidenden Nachteil seiner “Investition”, von der unmöglichen Entschuldung in der Hyperinflation abgesehen, gar nicht:

Er ist dann maximal Miteigentümer einer Wohneigentumsanlage.

Wenn dort einige Trottel dabei sitzen, die das Hausgeld nicht mehr zahlen können, darf er für die mitlöhnen, wenn in der Eigentümerversammlung irgendwelche Modernisierungen beschlossen werden, hat er EINE Stimme, also unter Umständen darf er fúr Sanierungen nachschiessen.

Er kennt sich hoffentlich auch in der Hausverwaltung aus und hat sich juristisch zum BRD-Mietrecht beraten lassen.

Es schadet gar nicht, wenn diese Möchtegern-Hausherren eine ordentliche Lektion bekommen.

Neu 2011-11-15:

[8:30] Leserzuschrift-DE - ein Beispiel für Hypotheken-Sklaverei:

Ein erschreckendes Beispiel für Bankensklaverei sind meine eigenen Eltern.

1965 wurde mein Elternhaus für damals 350.000 DM gebaut.

Das Inventar kostete nochmal ähnlich.

(Das Haus war für damalige Verhältnisse extrem gross)

Erst heute (mit über 70) ist das Haus absolut schuldenfrei.

Ich kann die vielen Opfer, die vor allem meine Mutter

für das Abarbeiten dieser Schulden machte, gar nicht aufzählen.

Von schlaflosen Nächten bis hin zum massivem Ehestreit

und Krach mit Verwandten reicht die Palette.

Über 40 Jahre, um kein Schuldensklave mehr zu sein.

Und erst mit Beginn der Rente wirklich sparen.

Wenn das nicht abschreckend ist, dann weiss ich nicht.

Für mich ist es eine schwere Warnung. Ausser Gold und Silber

kommen nur wenige andere Werte in mein Leben- aber sicher

kein Papiergeldscheiss.

"Extrem gross" musste das Haus sein, was man nicht alles für Prestige tut, man versklavt sich 40 Jahre. Da wurde wegen der damals hohen Zinsen mindestens der 3-fache der Kreditsumme zurückgezahlt.

[9:45] Der Einzeiler:

Ein ganzes Leben geschuftet für eine Hütte - aber wenigstens ist sie fertig geworden. Ich kenne Leute die alte Buden renovieren und bis zum Tod in der Baustelle leben. Wäre nicht`s für mich.

Neu 2011-11-14:

[18:45] Leserzuschrift-DE - Unter dem Link https://www.insolvenzbekanntmachungen.de/

kann nachgesehen werden, wer bereits eine Insolvenz abgegeben hat.

[10:45] Als erster Berliner Bezirk will Marzahn-Hellersdorf nun mit Hilfe privater Inkassobüros säumigen Zahlern an den Kragen: Wenn der Kredithai dreimal klingelt

Leserkommentar: Völlig egal ob 90% der Beamten gefeuert werden, Schuldeneintreiber wird dann Moskau-Inkasso.

[15:15] Leserkommentar-DE - Das alles unterstellt nur, dass der Schuldnern nicht zahlen will, obwohl er könnte.

Ich denke jedoch, dass 99% der Schuldner nicht zahlen kann. Insofern bleibt der Gläubiger auf den Inkassokosten sitzen. Sicherlich kann man Menschen aus einer Immo auf die Straße werfen, doch die Immo selbst muss dann wieder verkauft werden, damit man zu Geld kommt - als Gläubiger. Verkauft man das Haus weiter, steht man wieder vor dem gleichen Risiko. Welcher Käufer kauft ein größeres Objekt mit Barem ein? Wohl nur eine Minderheit.

Schlagt den Schuldner tot, und ihr seht das Geld nicht wieder. Der Gläubiger hat nur Interesse an dem Geld und nicht an der Sachware, also nützt ihm eine Pfändung auch nur wenig. In der kommenden Depression/Deflation werden die Gläubiger, welche Kredite für Fernseher, Autos, Immos und andere ähnliche Güter größtenteils abschreiben müssen. Wie teuer wird wohl ein Flachbildfernseher in 12 Monaten sein? Welchen Preis wird man für einen Gebrauchten erhalten?

Das wird alles ein Gemetzel ungeheueren Ausmaßes werden !

In Österreich macht man es bei gerichtlichen Pfändungen etwas anders: man holt gleich einmal den Fernseher ab. Nachdem die meisten Schuldner ohne Glotze nicht auskommen, sind sie gerne bereit, das Gerät auszulösen, falls das Geld auftreibbar ist.

Ja, die meisten Konsumkredite müssen abgeschrieben werden, wenn die Depression einsetzt.

[16:00] Leserkommentar-DE:

Das Problem in Deutschland ist, dass das was für die Schuldner wichtig ist, nicht Pfändbar ist z.B. die Glotze. Ich habe schon mehrere gerichtliche Mahnverfahren mit anschließender Vollstreckung betrieben und bin bis auf einemal immer auf den Kosten für das Mahnverfahren und den Gerichtsvollzieher sitzen geblieben. Grund war jedes mal, dass der Gläubiger mittellos war. Dieser war natürlich nie arm, nur gehörte das Vermögen z.B. der Lebenspartnerin oder der achzigjährigen Mutter. Ich habe auch mal zu einem Gerichtsvollzieher gesagt, er solle doch bei dem mal die Glotze mitnehmen, dann würde der sicher schnell bezahlen. Dann hat mit der Gerichtsvollzieher gesagt, dass er das nicht darf. Der Schuldner wird in Deutschland vom Staat geschützt, das ist das Problem.

In Zukunft wird russisches oder chinesisches, knochenbrechendes Inkasso möglich sein - wenn dieser Weicheierstaat pleite geht.

[16:00 Leserkommentar-DE:

Gute Erfahrungen bei schlechter Zahlungsmoral von Firmenkunden habe ich mit dem Stellen eines Insolvenzantrags gemacht. Geht ganz einfach, kann man beim Amtsgericht über den eigenen Rechtsanwalt machen lassen und wie durch ein Wunder, werden viele Firmen, die zuvor nicht zahlen konnten, plötzlich wieder liquide.

Dann werden eben irgendwo die letzten Reserven zusammengekratzt, denn ein Pleitier möchte man nicht sein.

[16:30] Leserkommentar-DE - Insolvenz-Androhung:

Insolvenzantrag ist nicht schlecht, aber in den meisten Fällen reicht es aus, indem man folgenden Text in die letzte Zahlungsaufforderung schreibt:

„Wenn Sie nicht bis .......... die Forderung vollumfänglich beglichen haben, werden wir ohne weitere Aufforderung einen Insolvenzantrag über Ihr Vermögen stellen und dabei Ihre Hausbank als Zeugen für Ihre Zahlungsunfähigkeit benennen.“

Wenn finanziell noch irgendwas geht, dann wird aufgrund dieser Formulierung gezahlt. Meine Erfolgsquote liegt damit bei über 80 %. Der Grund ist ganz einfach. Wenn es zum Insolvenzantrag kommen würde und die Hausbank einen Zeugenfragebogen bekommt, dann ist es sofort aus mit Dispo, EC- und Kreditkarten. Es ist ein schneller Weg ans Geld zu kommen - und praxiserprobt!

Geht das bei Privatschuldnern auch?

[17:15] Wikipedia: Privatinsolvenz

Neu 2011-11-10:

[20:00] Leserkommentar-DE - Sollten Millionen Kreditsklaven bei einer Währungsreform ihre Schulden in voller Höhe behalten, wird folgendes passieren:

20 Millionen Obdachlose, die ihr Eigenheim verloren haben, werden sich nicht nur bei den Politikern, sondern auch bei ihren Bausparkassen und Kreditsachbearbeitern, die pfänden lassen, ganz persönlich bedanken.

Volkswirtschaftlich muss es einen Schuldenschnitt für privat geben - ansonsten kommt die neue Mark nicht in den Tritt, weil es dann keine Binnennachfrage gibt - und gerade die wird man brauchen.

Ich erwarte einen Haircut von 1:10 für Guthaben und einen Schuldenschnitt von 1:3 und staatlicher Zwangshypothek - damit werden die Eigenheimbesitzer leben können, ihr Haus behalten und die Banken sind für den Neustart besser versorgt, als es ihnen zustünde.

Sollte Gold durch die Decke gehen, weshalb sollte man sich dann nicht für wenige Unzen Gold entschulden können?! Dümmer als keine Schulden haben, ist kein Gold zu besitzen.

Ich glaube auch nicht, dass man sich auf Jahrzehnte von Regenwürmen und Eicheln ernähren müssen wird.

Nach dem zweiten Weltkrieg war alles zerstört und es war schwierig - aber mein Vater war als kleines Kind bei Kriegsende sogar in Berlin nicht verhungert.

Was passieren wird, ist dass Supermärkte vorübergehend schliessen - insofern ist ein Lebensmittelvorrat für mehrere Wochen kein Luxus - und danach wird das Sortiment deutlich abgespeckt vorhanden sein. Vieleicht gibt es dann keine giftigen chinesischen Billigspielzeuge mehr - oder der Kanada-Hummer ist aus. An Brot, Milch, Nudeln, Reis und auch Kleidung wird es nicht mangeln.

Die deutschen Brauereien werden nicht aufhören Bier zu brauen, nur weil es den Euro nicht mehr gibt.

Der worst case ist nicht, dass alle verhungern und Deutschland Agrarland wird, sondern, dass die Vermögen weg sind - und damit auch weitestgehend die Schulden.

Wenn schon reset, dann richtig.

Es wird sein wie nach dem Krieg - nur dass nichts kaputt ist.

Neu 2011-10-21:

[13:00] Leserzuschrift-DE - Umwandlung LV in Gold abgelehnt:

Ich war mit einer befreundeten Familie auf der Raiffeisenbank Obergermaringen ( Ostallgäu) um mit der Bank über die Finanzierung zu sprechen. Die Familie hat eine Debeka kapitalbildende-Lebensversicherung abgetreten, die eine Rückkaufswert von 30.000 € hat. Ziel war es diese Police aufzulösen zum 01.11 noch und den Wert in ein phys. Golddepot ( steuerfrei, mehrwertsteuerfrei) umzuwandeln um dieses abzuteten.

Es war GRAUSAM Alle Unterlagen Fakten , die wir heranzogen wurden als PANIKMACHE und SCHWARZMALEREI wehement abgeschmettert und ganz wichtig: DER EURO lebt 2019 ( wenn die Police ausläuft ) noch. !!!

Gold ist zu teuer und was wenn wir in 2 Jahren bei 1000 stehen ?

Gold bringt keine Zinsen und Gold schwankt im Preis- das übliche !

Fazit: Die Bankster treiben die Leute in den Ruin, die fahren Ihre Schiene wie vor 50 Jahren und Policen aufzulösen würde nur Geldmacherei sein , um was Neues abzuschliessen.

Neu 2011-09-20:

[15:00] Weil er das beste Geschäft für die Banken ist: Banken tricksen mit teuren Dispokrediten

Neu 2011-09-19:

[14:15] Für Schuldsklaven: Schulden: dem Kreditsystem ausgeliefert - Endstation Suizid?

Neu 2011-09-12:

[17:30] AT: Die Leiden der "Lebenden Hedge Fonds": Banken in die Pflicht nehmen

Banken und Finanzvermittler haben den Häuslbauern viele Jahre Fremdwährungskredite angeboten. Jetzt sollten sie zu ihrer Verantwortung gegenüber den Kreditnehmern stehen.

Dazu wurden Kreditnehmer durch das Vorgehen mancher Banken zusätzlich mit unerfüllbaren Forderungen massiv unter Druck gesetzt: Nicht leistbare Nachbesicherungen innerhalb kürzester Fristen wurden verlangt oder Zwangskonvertierungen bzw. Vertragskündigungen angedroht, was in der Folge sogar die Versteigerung des Hauses oder der Wohnung bedeuten könnte. Für viele betroffene Familien eine existenzbedrohende Situation!

Neu 2011-09-07:

[20:00] Lebende Hedge-Fonds: der CHF-Peg wird euch nicht helfen: Häuslbauer aufgepasst

Neu 2011-09-02:

[10:00] Deutschland im Schuldensumpf: Hohe Schulden, gute Stimmung

6,5 Millionen Deutsche hatten 2010 übermäßige Schulden, also chronische Zahlungseinschränkungen - und damit knapp jeder Zehnte. Dass Creditreform lediglich die Überschuldung ausweist, liege daran, dass Schulden an sich für Volkswirtschaften üblich und wünschenswert seien, um ihr Wachstum voranzutreiben.

Neu 2011-08-28:

[19:30] Leserzuschrift: Aufenthaltsort eines verschuldeten Systemlings

Neu 2011-08-26:

[12:15] Durch Konsum auf Kredit – also durch immer neue Verschuldung – wird die Machtelite reich: Der Irrtum des Ökonomen John Maynard Keynes

Also Schuldsklaven, habt ihr es endlich verstanden: ihr bleibt arm, diejenigen, deren Produkte ihr auf Kredit kauft und die Kreditgeber werden aur eure Kosten reich.

Neu 2011-08-22:

[18:30] Leserzuschrift-DE - unter folgendem Link kann man den Schafen ‘live’ bei der Verschuldung zuschauen: Meine Baufinanzierung

Da werden z.B. bei 0,- Euro Eigenkapital 400.000 Euro aufgenommen...unglaublich!

Das ist eine Hypothekenbörse, wo sich Banken und Kreditvermittler um die Kreditvergabe bewerben können.

Richtig subprime sind diese Finanzierungen. Das gibt unglaublich viele eingezogene Häuser wenn es kracht - zum Spottpreis in Gold.

Neu 2011-08-21:

[16:00] They are all doomed now: Fremdwährungskredite - die tickende Zeitbombe

Neu 2011-08-06:

[20:45] AT: das fragen die "Doomed Ones" erst jetzt: Schweizer Franken-Kredit: Was tun?

Neu 2011-08-05:

[11:00] They are all doomed now: Der fatale Ruf des billigen Frankenkredits

Neu 2011-08-02:

[20:45] They are now doomed: Fremdwährungskredite: Franken-Schuldner im Dilemma

Viele Franken-Kreditnehmer warten seit Monaten auf einen besseren Zeitpunkt zum Umwandeln in Euro. Doch kurzzeitig könnte es schlimmer werden. Gestern lag der Euro bei 1,10 Franken.

Neu 2011-07-23:

[20:00] AT: die Lebenden Hedge Fonds werden es nicht hören wollen: Fremdwährungskredit erdrücken Häuslbauer

Der Schweizer Franken wird immer stärker. All jenen Häuslbauern, die einen Fremdwährungskredit in Schweizer Franken haben, rät die Arbeiterkammer Niederösterreich deshalb zum Umstieg vom endfälligen Kredit auf eine monatliche Kapitaltilgung.

Neu 2011-07-20:

[15:15] Über das Teufelszeug Bürgschaft: Wer haftet für die SCHULDEN

Neu 2011-07-14:

[15:15] Leserzsuchrift-AT - das Subprime-Kreditschaf:

folgendes kann ich niemandem vorenthalten:

Ein Bekannter hat mit praktisch Null Eigenkapital (ein bisschen hatte er, aber nicht viel) Haus gebaut, ist noch nicht ganz fertig (Fassade und Fertigstellungsarbeiten fehlen). Ist verheiratet, sie haben jetzt 2 Kinder (3 und 1 Jahr alt), sie arbeitet natürlich nicht, hat sie auch noch nie wirklich, er arbeitet bei der Gemeinde und hat etwa 1200 Euro netto.

Und jetzt kommts: Der offene Kredit bewegt sich bei ein bisschen über 200 k, geschätzt 230 k Euro (!!!) Für sowas fehlen einem einfach nur die Worte oder?

Bei angenommenen 4% Zinsen müssen anfangs mindestens 9200 Euro pro Jahr nur für Zinsen bezahlt werden, bevor überhaupt eine Rückzahlung stattfindet. Sein komplettes Gehalt geht für die Rückzahlung auf, „Leben“ tun sie vom Kindergeld, was natürlich auch irgendwann aus ist. Einzige Lösung wäre ständig Kinder nachzuschießen, damit das Kindergeld nie endet.

Noch dazu steht das Haus in einer entlegenen Gegend (Grundstückswert praktisch Null).

Was wird wohl passieren? Derzeitiger angenommener Wert 250 k. Krise à Immobilienpreise rutschen ab à Neubewertung durch die Bank von angenommen 100 k à sofortige Fälligstellung der Differenz zw. offenem Betrag und Wert à 130 k binnen einem Monat an die Bank zahlen oder Haus weg, Geld ist natürlich nicht da à Haus wird durch Bank um angenommen 70 k verwertet, falls sich überhaupt ein Käufer findet à es bleiben 150 – 160 k Schulden über die weiter bedient werden müssen und die Hütte ist auch weg. 100 Punkte würd ich sagen.

Selbst wenn der Immomarkt für immer stabil bleibt, was natürlich nicht so sein wird kann man sich die nächsten 30 – 40 Jahre mit der Kreditsumme und dem Einkommen absolut nichts leisten. Wirklich nichts. Und man bleibt ständiger Sklave.

Den Kredit in der Höhe im Verhältnis zum Einkommen hat er sicher nur bekommen, weil er Beamter ist und eine vermeintlich „sichere“ Arbeit hat. Auch das wird sich ändern. Da kann man nur sagen „schönes Leben noch“.

Neu 2011-07-02:

[20:45] Schuldeneintreibung in Indonesien: Citi Sued Over Indonesian Debt Collection That Turned to Murder

Neu 2011-06-27:

[9:00] Leserzuschrift-DE - Erlauben Sie mir eine kurze Ergänzung zum Thema Immobilienkredite in Holland ?

Bis heute können die Zinsen für das eigengenutze Eigenheim von der Steuer abgesetzt werden !

Noch bis 2009 war es möglich auch den Zweitwohnsitz, meines Wissens auch im Ausland, von der Steuer abzusetzen.

Auch wir Deutschen hätten bei einem solchen Finanzierungsmodell richtig zugegriffen, oder ?

Wir hatten nur das andere Finanzierungsmodell beim Eigenheim.

Bei der vermieteten Immobilie fahren viele in Deutschland aber die gleiche Schiene ! Noch.

Lieber zahlen wir doch 1€ an die Bank als 35ct. an das Finanzamt abzugeben.

Es ist krank sich dann auch noch wie ein besonders schlauer Mitbürger vorzukommen.

Aha, hier haben wir den niederländischen Schuldentreiber: steuerliche Absetzbarkeit von privaten Hypothekenzinsen. Wie in Skandinavien, USA, Schweiz - alles Staaten mit extremer Hypothekenverschuldung. Das muss man sich auf der Zunge zergehen lassen:

Lieber zahlen wir doch 1€ an die Bank als 35ct. an das Finanzamt abzugeben

Beweis: wenn es um Steuern geht, setzt das Hirn aus. Man zahlt lieber mehr an die Bank als an den Staat. Das Kreditrisiko sieht man selbstverständlich nicht.

Neu 2011-06-26:

[13:00] Leserfrage-NL - was tun, wenn "Unter Wasser"?

Viele meiner Familien, Freunden, Bekannten und Kollegen haben ein Eigentumswohnung mit Hypothek, und meistens mit dazugehörige LV. Aber viele Leute sind mittlerweile fast oder ganz 'unter Wasser'! Eine tilgungslose Hypothek im Wert von 230.000 Euronen ist normalster Sache!.

Aber manche Freunde haben etwas Spargeld (10-20k) und fragen mich öfters wass sie tun sollen: Ihre 230.000-Hypothek tilgen mit 15.000 oder 20.000 Euro, oder dieses Geld benutzen zum EM-Ankauf. (Das Haus verkaufen ist hier in NL keine Option, denn vernünftige, billige Mietwohnungen sind einfach nicht vorrätig.)

Eigentlich habe ich keine Ahnung wass die mit ihren Ersparnissen machen sollen. Vielleicht haben Sie eine Antwort?

Zur Info:

In 2007 standen ingesammt in Holland 99.000 Häuser im Verkauf. Jetzt sind es 244.000, Tendenz steigend. Wie Sie sehen ist das hier ein ganz grosses Problem. Da werden fast keine Häuser mehr verkauft. Natürlich kommt das weil die Preise dann noch immer zu hoch sinds, aber die Eigentümer können nicht billiger verkaufen, denn sonst würden sie viel Geld verlieren (die meisten Verkäufer sind halt 'unter Wasser'.)

Schwierige Situation: verkaufen dürfte jetzt kaum mehr möglich sein, allein schon wegen des baldigen Euro-Crashs. Vermutlich ist es am Sinnvollsten, das Spargeld in Edelmetalle zu retten, solange es noch geht. Und dann abwarten, was passiert.

In den Niederlanden ist also nicht nur ein Grossteil der Landesfläche unter dem Meeressspiegel, auch die Häuser sind es.

Neu 2011-06-23:

[17:15] Früh übt sich, wer ein richtiger Schuldsklave werden will: Jugendliche können häufiger ihre Kredite nicht zahlen

Neu 2011-06-19:

[16:00] Arabische Schuldeneintreibung: Sternstunde für Schuldeneintreiber

Häuserblöcke stehen leer, selbst Gutverdiener stecken tief in den Schulden - oft geht das ganze Gehalt direkt an die Bank. Wer nicht zahlen kann, wandert ins Gefängnis.

In den Emiraten gibt es bisher kaum Möglichkeiten, eine Forderung umzuschulden. Die Kreditnehmer hinterlegen einen Scheck als Sicherheit. Wenn die Banken ihn einlösen wollen und er sich als ungedeckt erweist, dann macht sich der Kreditnehmer des Scheckbetrugs schuldig, und es ist egal, wie viele Streifen er an der Uniform trägt.

Wer nicht zahlt, wandert ins Gefängnis.

Neu 2011-06-07:

[17:00] Wenn Schuldsklaven zu sehr an ihrem Haus hängen: Angst vor der Zwangsräumung?

Immer wieder kommen Brände oder gar Schiessereien zu stande, wenn Häuser und Wohnungen zwangsversteigert und geräumt werden sollen.

Neu 2011-05-28:

[19.15] Ihr dummen, lebenden Hedge Fonds geht jetzt alle unter: Euro in Not, Franken-Kreditnehmer in Not

Geschieht diesen Schafen recht, sie hatten lange genug Zeit, umzustellen. AWD & co haben ihre Provisionen aus diesen meist endfälligen Krediten selbstverständlich schon lange kassiert.

Neu 2011-05-27:

[11:45] Der gehobene Mittelstand kommt in die Pfandleihen: Deutsche versetzen immer häufiger ihr Eigentum

Wenn die Bank mit Krediten knausert, setzen viele Mittelständler auf das Pfandhaus. Vom Mähdrescher bis zum Goldschmuck wird alles versetzt

Neu 2011-04-28:

[16:45] Mahnspesen bis zu €100: Diese Banken schlagen am meisten zu

Wer bei Zahlungen für Kredite oder Versicherungen säumig ist, dem drohen üppige Spesen. Das zeigt ein Spesen-Vergleich der Arbeiterkammer bei großen Banken in Wien.

Neu 2011-04-11:

[15:30] Leserzuschrift-DE - Aus Immoschuldsklaverei befreit:

Als langjähriger hartgeld.com-Leser habe ich nun endlich den Schritt aus der Immoschuldsklaverei und dem "Hausherrenstatus" getan: Eben beim Notar gewesen und die (damals zu 100% finanzierte) vermietete Kreditbude mit schönem Gewinn verkauft. Immerhin 90% "Wertsteigerung" in 13 Jahren, und das im Ostteil der deutschen Hauptstadt... - zugegeben, der Einstand war damals sehr billig (war kein in Hochglanzbroschüren gepriesenes Sonderabschreibungs-Objekt, mit denen man damals bombardiert wurde). Das freiwerdende Kapital geht in die Resttilgung meiner selbstbewohnten Immo. Natürlich habe ich mir als treuer Leser ihrer spannenden Seite auch den Verkauf meines Privathauses überlegt und durchgerechnet, bin aber zum Schluss gekommen dies nicht zu tun: zum einen ist es eine eher bescheidene ältere"nicht standesgemäße" DHH die ich teilweise gewerblich nutze, zum anderen wäre die Miete für entsprechende Flächen erheblich und mir der ganze Umstand zu aufwändig. Und wie sagen Sie immer so schön: "Man muss nicht alles richtig machen, einigermaßen richtig reicht schon". Zudem habe ich früh und heftig in physische EM inverstiert (ganz überwiegend Silber), so dass ich mit nun über 600K in EM (2003 bis 2006 für ca. 150K gekauft, als ich alles Papier umschichtete) trotzdem ruhig schlafen kann.

Im Nachinein wird mir ganz schlecht, wenn ich daran denke, in welch prekärer Risikosituation ich war, bevor ich aus allem Papier und nun auch aus der Immoschuldsklaverei floh...

Das enorme Risiko mit den Immo-Krediten ist mir erst durch Ihre Webseite richtig bewusst geworden und ich danke Ihnen für Ihre Aufklärungsarbeit und dafür, dass ich nun auch diese Zeitbombe entschärfen konnte. Vor allem das Risiko vermieteter Immos wird allgemein extrem unterschätzt: in der Krise wird es zu massiven staatlichen Eingriffen in die Vermieter-"Rechte" kommen! Ich höre schon regelrecht die dann propagierten Slogans wie: "Essen geht vor Miete", "die starken Schultern müssen ihren Beitrag leisten" oder "Eigentum verpflichtet..."

Gratulation zur Befreiung und zum Abstossen von Risiken.

Neu 2011-04-10:

[13:00] Manche deutschen Banken haben "etwas mehr Rechte" gegenüber Schuldsklaven: Vollstreckung wie vor dem Krieg

Leserkommentar: An alle gläubigen Immo-Schafe, die noch immer glauben, Immobilien sind vor Vollstreckungen der Banken geschützt.

Neu 2011-04-08:

[19:15] Erleichterungen für deutsche Schuldsklaven geplant: Bewährungsfrist für Schuldner soll halbiert werden

Die Mindest-Rückzahlquote von 25% werden aber nicht viele schaffen.

Neu 2011-04-06:

[16:00] Hinweise für Schuldner - was zuerst zu zahlen ist: Wenn das Geld nicht mehr reicht

Steigende Inflation, immer höhere Verbraucherpreise, Jobgefahr. In Österreichs Privathaushalten wird vielerorts das Geld knapp und immer mehr stecken in der Schuldenfalle.

Hoffentlich stecken die Leser von hartgeld.com nicht in diesem Problem, das ein grosser Teil der Bevölkerung hat: welche Rechnung zahle ich zuerst, damit nicht etwas Schlimmes passiert. Etwa bei der Nichtzahlung von Verwaltungsstrafen kann man auch ins Gefängnis gehen.

Vor einigen Tagen kam ein Anruf eines Lesers aus Deutschland. Ihm hat das Finanzamt das Konto gepfändet. Darauf hat die Bank die Geschäftsbeziehung mit ihm abgebrochen. Wenn soetwas passiert und bei dieser Bank läuft eine Hypothek, dann wird diese wahrscheinlich auch fälliggestellt und das Haus ist weg - nur wegen einer Kontopfändung.

Neu 2011-03-18:

[15:15] Kreditsklaven - ein Leben auf und für Raten: Kreditwürdigkeit bis nichts mehr geht

Neu 2011-03-08:

[10:00] Die Folgen hoher Privatverschuldung lassen sich in den USA beobachten: In der Schuldenschlinge

[10:00] Wo sich das Bankgeschäft richtig lohnt: Institute holen Millionen aus überhöhten Dispozinsen

27 Institute werden von Finanztest sogar als „Abzockerbanken“ bezeichnet. Sie verlangen mehr als 13 Prozent Zinsen: allen voran die Verbands-Sparkasse Wesel. Sie kassiert bei ihren Kontomodellen „Giro SB“ und „Giro Flexibel“ mit 15 Prozent ab.

13 Geldhäuser verteuerten im Vergleich zum Test des vergangenen Jahres ihre Preise. Darunter sind die Postbank, die Hamburger Sparkasse und die Stadtsparkasse Düsseldorf.

Es ist ganz einfach, dieser "Abzocke" entgehen - das Konto nicht überziehen. Aber besonders gegen das Monatsende sind über 50% aller Gehaltskonten überzogen. Wichtig ist für die Schafe nur, dass der Geldautomat noch etwas ausspuckt.

[12:30] Leserkommentar-DE - Als alter Sparkassenbankster darf ich hier meinen Senf dazu geben.

1. Je höher der Dispozins, desto bedrohlicher die wirtschaftliche Lage einer einzelnen Sparkasse. Da haben die Herren

in der Vorstandschaft ordentlich Mist gebaut bzw. angesammelt. Ich kenne ein paar Vertriebler aus der Landesbankenszene,

was glauben Sie, was die einzelnen Sparkassen alles angedreht haben? Diese Vertriebler trauen sich in einzelne Sparkassen

gar nicht mehr rein.

2. Wenn es gar nicht mehr geht, wird fusioniert. Das ist auf Sparkassenebene in D recht einfach, es gibt ja hunderte davon.

In meiner Umgebung ist das gerade passiert. Ich wohne in München und beinahe unbemerkt hat die Kreissparkasse München-

Starnberg (Landkreis um München) mit der Kreissparkasse Ebersberg (auch Landkreis um München) im Februar 2011 rück-

wirkend zum 1. Januar 2011 fusioniert. Warum wohl? Wann macht so ein Verhalten Sinn?

MERKEN: Bei einer Fusion übernimmt der Größere den Kleinen, weil der Kleine Mist gebaut hat. Bilanztechnischer

Verwässerungseffekt nennt man sowas.

3. Geschäftsbericht der Sparkasse anfordern. Da steht irgendwo geschönt drin, was genau gemacht wurde. Findet man

auch in der Bilanz und in der Gewinn-/Verlustrechnung.

4. NIEMAND regt sich über die Höhe des Dispozinses eigentlich richtig auf. Das sind riesige Gewinnspannen, wenn man

berücksichtigt, dass auf der Einlagenseite fast nichts bezahlt wird und auf der Kreditseite richtig abgesahnt wird. Also auf der

Schafseite. Viele Fehlentscheidungen des Managements werden hierdurch kompensiert. Bei einer niedrigen Eigenkapitalquote

des Instituts ergeben sich Hebel von 15 bis 20 aus jedem Euro, der eingezahlt und dann wieder ausgeliehen wird.

5. Es wird Zeit für einen Crash. Dieses Geschäftsgebahren ist unseriös. Aber die Herrschaften schauen immer wie weit

sie gehen können. Und der Kunde zahlt's!

Neu 2011-03-04:

[11:30] Ein "Aufwecker" für Schuldsklaven: Entschuldung per Inflation? Ein gefährlicher Trugschluss

Neu 2011-02-22:

[16:45] Leserzuschrift - man will sich Verluste nicht eingestehen:

Ich habe eine Frage zu Fremdwährungskrediten, weil ein Freund von mir in dieser Situation steckt:

Er hat sein Haus vor einigen Monaten verkauft und lebt jetzt in einer Mietwohnung. Das Haus war mit einem Yen Kredit finanziert. Jetzt hat er den Erlös aus dem Hausverkauf auf einem Sparbuch liegen (auf Anraten seines Bankers) und hat den Yen Kredit weiter bestehen. Der Grund ist, dass er einen enormen Verlust hätte, wenn er den Kredit jetzt abdecken würde (was allerdings leicht möglich wäre).

Ich weiss, dass man mit CHF Krediten doomed ist. Wie verhält es sich mit Yen Krediten?

Neu 2011-02-18:

[10:00] Leserzuschrift-DE - Das Schiff wird verheizt:

Ich bekomme in letzter Zeit immer öfter mit, wie bereits erheblich verschuldete Unternehmer "all in" gehen, indem sie ihr gesamtes Eigentum als Kreditsicherheit einsetzen. In mehreren Fällen nur, um unerwartet hohe Steuernachzahlungen aufzufangen. In anderen Fällen ist der Tenor der, dass man "dabei sein will, wenn es wieder aufwärts geht". Viele lassen sich quasi freiwillig zum Spielball der Banken machen und unter Druck setzen. Ich kenne nur einen, der schon vor Jahren clever genug war, den Spieß rumzudrehen. Er hat aus seiner Bank weit mehr Kredit rausgeleiert, als seine Sicherheiten eigentlich valutieren. Das Lebensnotwendige hat er geschickt in einer Stiftung platziert. Er spielt jetzt als einer der wenigen mit der Bank Katz und Maus, nach dem Motto: Wenn ihr mir den Hahn abdreht, verliert ihr ALLES. Die meisten anderen schlafen schlecht vor lauter Angst und Stress.

Neu 2011-02-16:

[15:15] Wenn jemand keinen anderen Kredit mehr bekommt: Die Abzocke im Pfandleihhaus

Wer finanziell in der Klemme steckt und schnell Geld braucht geht ins Pfandhaus. Allerdings kann dies für Schuldner extrem teuer werden. Bis zu 140 Prozent Zinsen und Gebühren werden fällig.

Eine Branche, die boomt.

[9:30] Ein MUST READ für alle Hypothekensklaven: Inflation, Hyperinflation and Real Estate (or, The Lessons of The Great Hernn P.)

How does inflation and hyperinflation affect credit? By driving up interest rates—obviously. But what is the effects of rising interest rates in an inflationary/hyperinflationary environment?

Real estate price collapse.

Lenders—on seeing prices rising and purchasing power deteriorating in an inflationary economy—naturally raise the interest rate they charge, on the future expectation of inflation during the period of their loan. Obvious: If I lend money for a year, and expect the inflation rate to be 10% for that year, I’ll naturally lend out my money at 15% interest—or more, if I think inflation is accelerating.

Neu 2011-02-11:

[8:30] Etwas für die Schuldsklaven: Garantien gehen garantiert verloren Gefangen in der Kreditfalle

Nach dem Lesen des Artikels in Ohnmacht gefallen?

Neu 2011-02-06:

[11:15] Zum modernen Schuldengefängnis: The Great Global Debt Prison

Neu 2011-01-31:

[8:15] Die deutschen Schuldsklaven in Reinkultur: Eine Familie in der Schuldenfalle

Seit vier Jahren begleitet stern TV die Familie Swoboda bei ihrem Großprojekt: dem Bau des eigenen Hauses. 2009 zog die Familie zwar endlich ein, damals glich das Eigenheim aber noch einer Großbaustelle. Und jetzt droht der Traum von den eigenen vier Wänden sogar zu platzen.

470m2 Haus aus einem Polizistengehalt zu finanzieren, da kann nicht einmal mehr der Schuldnerberater helfen. Und Solarschafe sind sie auch noch.

[10:15] Leserkommentar-DE dazu:

Dass sich die Familie mit einem Polizistengehalt ein solches Haus nicht leisten kann, dürfte von vorneherein klar gewesen sein. Die Bank hätte diesen Kredit niemals geben dürfen. Hätten Sie mich um Krdeit gebeten, hätte ich diesen verweigert. Folgende Gründe sprechen ganz klar gegen die Krditwürdigkeit im schstelligen Bereich bei dieser Familie:

1. Nur ein Verdiener, zwar Beamter, aber mit einem der schlechtesten Beamteneinkommen überhaupt (Polizist).

2. Die Familie hat vier Kinder. Kinder sind in Deutschland das Armutsrisiko Nummer eins. Eine Familie die mehr als 1 Kind hat, sollte mindestens ein Monatsnettoeinkommen von 3000 EUR haben. Bei 3 Kindern min. 4000 EUR, sonst werden sie knadenlos in die Unterschichtfalle abstürzen. Von mehr als 3 Kindern möchte ich hier nicht reden. Großfamilien waren bis in die 90er Jahre in Deutschland kein Problem, in der Zwischenzeit geht dies aber nicht mehr, außer es leben ALLE Familienmitglieder auf Staatskosten (Hartz IV). Das wollen Politiker zwar nicht zugeben, ich habe dies aber bereits in meinem privaten Umfeld mehrmal beobachtet. Zwei Kinder ist für einen normale Durchschinittsfamilie mit 2 Angestellten Einkommen die Obergrenze. Von einem Haus ganz zu schweigen.

3. Das Haus ist mit 470 m² viel zu Groß. Selbst wenn die Familie es irgend wie schaffen würde das Haus zu halten, (17 jährige Tochter und die Mutter gehen ganztags arbeiten und deren Einkommen wird für den Schuldendienst verwendet) so werden sie langfristig nicht in der Lage sein, die Betriebskosten zu finanzieren. Meine GmbH besitzt selbst ein solches Wohn- und Geschäftshaus 8 Jahre alt und schuldenfrei. Ich weiß also, in welcher Höhe etwa Unterhalts- und Betriebskosten anfallen. Diese liegen in meinem Fall bei 4-6 K EUR/Jahr. Das sind ~ 2,5 Polizisten Monatseinkommen. Das geht nicht.

Fazit: Die banken die solche Kredite vergeben haben sollten alle mal gewaltig auf die Fresse fallen. Man vergibt solche Kredite einfach von vornherein nicht, da sie schlicht Ultra-Supreme sind bzw. von vorherein klar ist, dass eine Rückzahlung nicht möglich ist. Oft nichtmal die Zahlung der Zinsen in voller Höhe ohne Tilgung.

Echt subprime, nicht wahr? was mit Subprime-Hypotheken geschieht, haben wir gerade in den USA gesehen: sie müssen von der Bank der deren Geldgebern abgeschrieben werden.

Neu 2011-01-30:

[14:00] Video: Versklavung durch Kredit - Die Bausparfalle

[8:40] Leserzuschrift-DE - versklavt:

Gerade gestern im Gespräch mit einem Bekannten. Stolz erzählte er mir, er habe sich vorgestern ein Reihenmittelhaus gekauft. Anfang 30ig isser, beide berufstätig mit einem kleinen Kind. Ich fragte, ob es ihm gehöre oder der Bank. Antwort: Ohne Bank kann man sowas doch gar nicht kaufen, man braucht eine Bank. Er zahle nun nur 200 € mehr im Monat als seine vorherige Miete und nun hätte er 145qm zur Verfügung. Mit 64 Jahren wäre dann alles seins.............................Wow, 30 Jahre hab ich gesagt, ziemlich unüberschaubarer Zeitrahmen in denen ja viel passieren kann wie zb. veränderte Abwassergebühren, Grundsteuer oder Versicherungsbeiträge. Ich war sehr lieb und nicht mahnend, trotzdem wurde das Gespräch beendet denn ich musste leider dranhängen das ich keiner Bank vertrauen könnte.

Welcher Wahnsinn....................der Mann zahlt nun 30 Jahre lang Raten UND Zinsen an die Bank für Kreditgeld, welches er selbst bei der Bank mit seiner Unterschrift generierte!!!! Und um sein (durch Unterschrift) selbst generiertes Geld abzusichern, verkaufte man ihm sicher noch Lebensversicherungen oder sonstigen Junk..........................ich könnte gar nicht soviel Essen wie ich kotzen könnte über diese Verbrecher und seine Dummheit.

Sehr gutes Beispiel: dieser Schuldsklave hat AUSSCHLIESSLICH auf die Monatsrate geschaut - ist üblich. Was alles in den 30 Jahren passieren kann, INTERESSIERT IHN NICHT. Auch was der da gerade unterschrieben hat, INTERESSIERT IHN NICHT - bis es ihn einholt.

So ist sie eben, die Schafsherde der Schuldsklaven. Man kann ein Schaf eben nicht in einen denkenden Menschen verwandeln.

[12:45] Leserzuschrift-DE noch eine Schuldsklavin:

Freundin von mir, gerade vom Ehemann getrennt mit Auszahlung von 70 000 €, kauft sich ein altes Mehr-Familienhaus in einer kl. Stadt. Sie selbst hat einen Halbtags-Job gehabt zum Zeitpunkt des Kaufes. Jetzt ist sie arbeitslos geworden, sucht einen Job ( fast 50 Jahre alt ), bekommt z.Z. Arbeitslosengeld und vertraut voll auf die alten Herrschaften ( Rentner ), die ihr das Haus abbezahlen. Ihr bleibt nur wenig zum "Leben " übrig. Aber das Haus als Sicherheit mußte sein. Habe ihr auch die Sache mit dem Festzins neulich hier weiterge-mailt, weil sie meinte:

Festzins ist doch Festzins...

Sie will + kann es nicht wahrhaben, daß das evtl. nicht gutgehen könnte, da ein Haus immer eine sichere Anlage w a r.

Wenn sie keinen neuen Job findet- was dann ??? Mag gar nicht darüber nachdenken...aber ihre Eltern + ich haben gewarnt. Wer nicht hören will muß fühlen.

Ja, sie und viele andere werden fühlen müssen. Es ist kein Wunder, dass nach dem Crash (der bisher immer wieder hinausgeschoben wurde) alle Angst vor Schulden haben - sowohl potentielle Schuldner und noch mehr die Gläubiger. In Argentinien gibt es seit dem Crash 2001 noch immer kaum Hypotheken.

[13:00] Leserkommentar-DE - Kreditverschuldung bis zur Rente:

Neben der Kreditverschuldung von Anfang 30 bis Mitte 60 mit all seinen nicht absehbaren Folgen, sind meistens auch noch ALLE Lebensersparnisse, die man bis Anfang 30 zusammengeklaub hat weg:

Diese fließen in Teile des Kaufpreises, Notargebühren, gierige Maklermäuler und die saftige Grunderwerbsteuer.

Nach dem Kaufprozess hat man dann nicht nur seine Lebensersparnisse verloren, sondern ein Leben in Schuldsklaventum (davon wahrscheinlich 20 Jahre ohne kalkulierbare Festzinsbindung in der Zukunft) gewählt. Nix Reserve, viel Schulden!

...und wenn es hart auf hart kommt, MUSS natürlich die neue Mittelreihenhaushütte mit dem teppichgroßen Garten auch noch neu bemöbelt werden - und wenn die Frau nervt, kauft man eben nicht bei IKEA, sondern etwas schöneres in einem teuren Möbelladen. Und zack: NOCH MEHR KREDIT! ...man bekommt ja derzeit überall 60 Monate Möbelfinanzierung zu Nullzinsen... (welch ein Schnapper...!?!)

Aber EINS hat man doch gewonnen:

Prestige gegenüber den eigenen Freunden, denen man eine neue Hütte vorstellen kann - mit Grill auf der Terasse, Siemensküchengeräten und weiss-gefließtem Flur (Schuhe ausziehen!)...

DANKE für viele solcher Artikel - denn ich bin Anfang 30 und spüre in der Tat "gesellschaftlichen Druck", mir doch endlich eine Hütte (ReihenMittelDoppelEndEinzelSonstwasHaus) kaufen zu MÜSSEN und endlich auch Kinder in die Welt setzen zu MÜSSEN ... meine 75qm im zweiten Stockwerk könne ich ja nicht ewig bewohnen wollen...! Kurzum: Ich bin der Depp im Freundeskreis, nur weil ich mich nicht bis in die Rente hinein verschulden will... Da gibt mir jeder Hartgeld-Kommentar zu Kreditschulden wieder Kraft, strahlend meinen (Schafs)Freunden mein "Schicksal" zu erklären

Das Beispiel von 12:45 ist noch schlimmer - Hypothekenaufnahme mit 50 Jahren und dann arbeitslos.

PS: zu den Möbeln: da war vor einigen Wochen eine Leserzuschrift aus Österreich, wo der Leser beim Hineinschauen in neue Häuser kaum Möbel gesehen hat: Kein Geld und auch kein Kredit mehr.

Neu 2011-01-29:

[16:30] Die "Lebenden Hedge Fonds" können zusehen, wie sie untergehen: Darlehen: Dem Franken-Dilemma entkommen

Die heimischen Franken-Kreditnehmer müssen derzeit zusehen, wie sich ihre Kreditschulden seit Jahren erhöhen. Einen finanziellen Schaden kann man noch vermeiden.

Keine Frage, die Franken-Kreditnehmer stehen seit drei Jahren unter Druck. Der Euro hat zum Franken seit Sommer 2007 um mehr als 20 Prozent an Wert verloren, die (Buch-)Kreditschuld hat sich dementsprechend erhöht. Ein Beispiel: Für jene, die im Jahr 2000 einen Franken-Kredit im Wert von 100.000 Euro zu einem Euro-Franken-Kurs von 1,6aufnahmen, hat sich die (Buch-)Kreditschuld auf fast 123.000 Euro erhöht.

Wenn man so dumm ist, alles zu unterschreiben, was einem provisionsgierige "Berater" vorlegen, ist man selbst schuld - ein Schaf. Das was bisher war, ist noch gar nichts, was der Frankenkurs machen wird, wenn der Euro kollabiert.

Neu 2011-01-28:

[18:00] Für Schuldsklaven: Wie private Haushalte der Schuldenfalle entkommen können!

Neu 2011-01-26:

[15:30] Leserzuschrift-DE - Vollschur im EFH-Ghetto:

am 21.01. haben Sie in der Rubrik Kredite einen Kommentar abgegeben („Denn endlich ist er wieder so eine eingezogene Kredithütte losgeworden, er hat noch so viele davon.“) der einen Punkt ansprach, über den ich schon lange nachgedacht habe.

In meiner Nachbarschaft befindet sich ein „Wohnpark“ ; Einfamilien – Gettho trifft es wohl eher, denn ein Nachbar könnte dem anderen aus dem Fenster eine Zigarette anzünden, ohne das einer von beiden sein Haus verlassen müsste. Hauptsache „was Eigenes“ haha. So was nennt man wohl „Bauflächenoptimierung“. Vor 10 Jahren war hier übrigens noch grüne Wiese. Bei den Hütten wird wohl keine einzige Schuldenfreie dabei sein.

Wenn demnächst der Schäfer (sprich die nette Bank von nebenan) dreimal klingelt, weil die Zinsen hochgehen, kommt’s zur Vollschur (im Volksmund auch Zwangsversteigerung genannt).

Aber was wollen die Banken mit den Millionen EFH deutschlandweit, die sie dann eingesammelt haben? Die brauchen doch cash und keine weiteren Bilanzleichen. Die Hütten weiterverticken? An wen, wenn es keine Kredite mehr gibt. Die EM Besitzer können und werden sich nur die Perlen raussuchen. Und es ist schwer anzunehmen, dass die sich in solchen EFH – Getthos befinden. Bleiben vielleicht noch die Lone-Stars dieser Welt. Aber die arbeiten doch überwiegend nur mit Fremdkapital. Bekommen die dann noch Kredite? Selbst wenn, hätten die dann die Buden an der Backe. Aber auch die finden wie die Banken keine neuen Käufer und bleiben auf dem Schrott sitzen.

Und wie könnte in dem Szenario die Administration aussehen? Schon bei den Amis kommt man mit Zwangsvollstreckungen und Räumungen kaum hinterher, und dabei funktioniert das System noch einigermaßen.

Wenn es aber einmal richtig zur Sache geht, der Baum lichterloh brennt, die staatlichen Strukturen sich auflösen, die Gerichte unter dem Tsunami der ZV’s zusammenbrechen und dazu noch die Massen an Schafen langsam blickt, was mit ihnen passiert (Haus, Ersparnisse, eventuell Arbeit u die „sichere“ Rente weg, akute Existenzängste), wer sollte dann den Banken zu ihrem „Recht“ verhelfen? Also ich würde mich, wenn ich eine Räumung durchziehen sollte, nicht mal mehr mir ner kugelsicheren Weste und einem Panzer in solche „Brennpunkte“ wagen.

Also ich schau mir die ganze Geschichte entspannt aus meiner Mietswohnung an, halt mich mit meinen Unzen bedeckt und warte einfach mal ab. Man muss nur etwas Geduld, dann wird man auch mal ImmobilienBESITZER, nicht ImmobilienSCHULDNER. Allerdings anders als die anderen halt.

Diese aus den USA bekannten Ghettos (Jeder ein Besitzer eines EIGENEN Hauses) gibt es also auch in Deutschland. Man importiert jede verrückte Idee. Hauptsache billig, damit sich auch der Klein-Maxi soetwas mit 100% Finanzierung leisten kann. Man kann annehmen, dass beim Hausbau genauso gespart wurde, wie beim Bauland. Also: mieseste Qualität.

Schlussendlich wird man wie in den USA bereits üblich, solche Siedlungen abreissen und wieder ihrer ursprünglichen Verwendung zuführen: als Wiese oder Acker. Das erspart der Gemeinde Infrastrukturkosten.

[18:15] Leserzuschrift-FR - Vollschur im EFH-Ghetto auch in Frankreich:

Diese potthaesslichen EFH Getthos gibt es auch hier bei uns im Elsass, 1300 kleine Seelengemeinde, jedes 2. Haus von den Aelteren hat Arbeitslose.

Es ist mehr ein Dorf und es gibt hier kaum Arbeitsplaetze. Mich hat es schon gewundert. Die haben hier, das noch neue und im guten Zustand College abgerissen, die Kinder lernen in Baucontainern, in Denen es frueh arschkalt und Mittags stickig ist. Das College zuvor war modernstens eingerichtet und besser erhalten wie die Grundschule vor Ort, bei der schon die Treppen broesseln und auch im Haus der Putz von den Waenden broesselt.

Dazu wurde auch noch das Kulturzentrum abgerissen und wird gerade neu gebaut. Woher hat die Gemeinde bloss das Geld? Ich dachte schon an den deutschen Steuerzahler.

Ich wette fast, dass die Bauvorhaben nicht fertig werden, denn die sollen sich bis Herbst hineinziehen.

Mit Verwunderung habe ich gehoert, dass sowas auch in anderen Teilen Frankreichs laeuft. Vielleicht ein Asbestproblem oder weis der Kuckuck warum ploetzlich dieser Tatendrang ,an bestimmten noch guten Objekten, wogegen andere Gebaeude, vor Ort vor sich hingammeln.

Die Leute hier groesstenteils strunzdumm. Aeltere ansaessige Deutsche, die sich hier ein Haeuschen schon vor langem gekauft haben sterben aus ,oder ziehen weg. Andererseits wird die doch schoene Landschaft mit diesen EFH Getthos verunstaltet.

Andererseits sind die Vermieter teils hier so unverschaemt und verlangen selbst bei berufstaetigen Menschen noch zwei Buergen die 2 Tausend netto! verdienen, wogegen der Mindestgehalt hier auf netto 1200 kommt.

Das Dorf vergammelt. Geschaefte verschwinden, Tuerken uebernehmen die Haeuser oder so eine griechische Familie , die da ein Haus schon als halbe Villa ausgebaut hat- blutjung und gewiss auch auf Kredit.

Zahlungsfaehige Leute werden Richtung Sozialbau gedraengt, wo die Miete bei diesen Baufaelligen Teil 700 Euro betraegt und die Alles aufnimmt, selbst solche Leute die von Nachbarstaedten abgewiesen werden, weil es Gesindel ist.

Die Mietpreise allerdings bei Privat gehen in den normalen Bereich , es ist aber schwierig an solche Wohnungen heranzukommen, bei wiegesagt 2 Buergen mit ueberdimensionalen Loehnen( fuer den Normalfranzosen und Beamten) und 3 Monatsmieten im vorraus. Aber die Vermieter sind zu stolz und wundern sich, das sie schlecht vermieten, darum stehen die Wohnungen leer und die Innenstadt vergammelt.

Intelligenz ist den Leuten in Frankreich anscheinend auch nicht gegeben. EM-Fehlanzeige. Jeder kleine Erbschmuck wird eher ins Pfandhaus getragen. Man lebt von heute auf morgen. Dekatenter wie in Deutschland anzunehmen.

Sehr viel Arroganz und Verfall kann man da herauslesen. Zeit für eine kräftige Schur.

Neu 2011-01-24:

[20:30] Leserzuschrift-CH - Auszug aus einem Festhypothekenvertrag einer Schweizer Bank:

Vorzeitige Fälligkeit:

Die Bank kann diesen Vertrag mit sofortiger Wirkung ganz oder teilweise kündigen und die Rückzahlung verlangen, falls eine der folgenden Voraussetzungen erfüllt ist:

- der Schuldner ist mit einer Zins- und/oder Amortisationszahlung mehr als 30 Tage im Rückstand

- gegen den Schuldner werden irgendwelche Zwangsvollstreckungsmassnahmen wie Pfändung, Pfandverwertung, Konkurs oder Nachlass getroffen

- die Bonität des Schuldners hat sich wesentlich verschlechtert

- eine Aenderung der Eigentümerverhältnisse tritt ein

- die als Sicherheit dienenden Grundstücke werden nach Ansicht der Bank einzeln oder gesammthaft in ihrem Wert vermindert oder bieten ihr sonst nicht mehr genügend Deckung

- provisorische oder definitive Bauhandwerkerpfandrechte werden eingetragen

Uebertragungsrecht:

Der Schuldner ermächtigt die Bank zur vollständigen oder teilweisen Uebertragung dieser Darlehensforderung an einen Dritten. Die Bank bleibt in diesem Fall berechtigt, sämtliche Rechte aus diesem Vertrag für sich selbst und für den Dritten auszuüben; namentlich kann sie mit dem Einverständnis und auf Rechnung des Dritten die übertragene Darlehensforderung durch Betreibung auf Pfändung oder Konkurs oder durch freihändige Verwertung geltens machen.

Die Bank ist in diesen Fällen berechtigt, dem Dritten alle erforderlichen Angaben über das Kreditverhältnis zu erteilen. Untersteht der Dritte nicht seinerseits dem Schweizerischen Bankgeheimnis, erfolgt die Weitergabe der Daten nur unter der Voraussetzung, dass sich der Empfänger zu deren Geheimhaltung verpflichtet und diese Verpflichtung allfällig weiteren Vertragspartnern überbindet.

Verzicht auf Verrechnungsrecht:

Der Schuldner verzichtet darauf, Forderungen gegenüber der Bank zu verrechnen. Dieser Verrechnungsverzicht gilt nicht im Falle des Konkurses der Bank.

Dieser Vertrag ist noch "gnädig": er erlaubt die Aufrechnung mit Sparguthaben bei dieser Bank im Fall das Bankkonkurses. Aber sonst der übliche Sklavereivertrag.

Früher gab es die "eherne Kreditregel": man sollte stets in der Lage sein, einen Kredit sofort zurückzuzahlen, falls er gekündigt wird. Kommt wieder.

[16:00] Leserzuschrift-CH - "Befreiung":

Heute morgen in der Zuger Kantonalbank. Rückzahlung der letzten Tranche eines langjährigen Geschäftskredits - es waren einige Zehntausendfranken. Sehr freundliche junge Frau, ca. 33 J., lud mich in ihr separates Abteil. Ich verlangte die Löschung jenes Kontos – selber Denken ist schwer, der Computer sagt alles – ich sehe, dass sie vom Bildschirm abliest: „Wieso möchten Sie die Dienste nicht mehr beanspruchen?“ „Ich bin jetzt kein Sklave mehr.“ „Bitte?“ „ich arbeite jetzt für mich und nicht mehr für die Bank.“ Sie versteht noch weniger. Auf einen Zettel schrieb ich ihr den Buchtitel (hatte ich vor mehr als 2 Jahren gelesen): „Das Silberkomplott“ und woher sie es bekommen kann. Hartgeld brauchte ich schon gar nicht zu erwähnen. Intelligenz schützt nicht vor Verweigerung. Ich erklärte ein paar der Machenschaften der Banken und wies sie auf das Buch hin, dass dort drin das Wichtigste erklärt sei. „Das werde ich sicher nicht lesen. Diese Probleme wie im Ausland haben wir nicht.“ Dass die Nationalbank uns absichtlich ins Schlammassel geritten hat, davon wollte sie schon gar nichts wissen…

Nun bin ich frei. Miete mitten in der CH-Pampas, Innerschweiz, ein Haus für im Moment noch umgerechnet 10 Oz Ag. Das Haus besteht aus mehr Holzwürmern als Holz. Habe unterdessen (lese seit bald 3 Jahren Hartgeld) ein ansehnlicher diversifizierter Vorrat angelegt, eigene Wasserquelle, Garten, Holz- und Ölofen und z. T. heize ich noch mit Infrarotheizungen. Der Bauer dem das Haus gehört hat kein Eigenbedarf in seinem Mehrgenerationenhaus und interessiert sich in keiner Weise für dieses Haus. Kann tun und lassen was ich will, als Handwerker (Innenausbau etc.) mit einigen Spezialisierungen lege ich die z.Z. noch üppigen Einnahmen an, in Bauholz, Zaunmaterialien, Isolationsmaterial, Hühnerhaus, und Brennholz, etc., neben bei stocke ich EM auf.

Herzlichen Dank für Ihre Arbeit – eine Suppe bekommen Sie bei mir immer (eher mehr), wäre Huhnwooper auch genem wenns nicht anders geht? – seit ich Hartgeld lese gibt es einen Sinn für mich zum ‚sparen’.

Neu 2011-01-23:

[15:45] Leserzuschrift-NL - Niederländische Hypothekensklaverei:

Vermutlich ist die Lage in DL und AT nicht zu vergleichen mit die Lage hier in NL. Hier gibt es verhältnissmäsig ganz wenig bezahlbare Mietwohnungen. Seit 20 jahren haben viele Wohnungsvereine ihre Mietwohnungen verkauft an die Mieter. Das sind abertausenden von Wohnungen die verkauft worden sind. Deshalb gibt es jetzt fast keine vernüftige, bezahlbare Mietwohnungen mehr. Ich bin absoluter Schuldsklave und kann mir die tilgungsfreie Hypothek von 230K euro leisten. Da bezahle ich 670 euro im Monat. Wenn ich ein vergelichbares Haus mieten würde im 'Freie Sektor', würde ich 2000-2500 Euro bezahlen. Im Monat! Stellen Sie sich vor, dass ein 2-Zimmer Appartment hier im Westen von Holland um die 180.000 Euro kostet!

Meine Alternative köntte eine Mietwohnung im 'Ausländerviertel' sein, aber ich verdiene zuviel (2000 euro im Monat) um so eine Wohnung vom Wohnungsamt zugewiesen zu kriegen! (Ja, die Bürokratie bestimmt wer welche Wohnung mieten darf!) Zudem ist ab 01-01-2011 ein neues Gesetz im EU gültig: Wenn das Einkommen mehr ist als 33.000 Euro Bruto dann mussen die Mieten von Mietwohnungen angepasst werden an das Einkommen! Gilt also auch in D und AT!

Wenn es Chaos gibt werden die Mieter genauso verarscht als die Eigentumswohnungsklaven!

Viele Mietwohnungen die hier im 'Freie Sektor'( die also nicht als 'Sozialwohnung' klassifiziert sind) vermietet werden, sind Eigentum von kriminelle Banden. Die organisierte Kriminalität investiert hier viel in Immobilien. Ich würde mich nicht trauen diese Leute je im Gold zu bezahlen. Wenn die wissen das es irgendwo Gold gibt im Wohnung, dann werden die sich das holen! Mit Gewalt, versteht sich.

Die politische Lage hier ist die gleiche wie in DL. Die Politiker rufen zwar dass es jetzt reicht mit dem EU-Hilfe an die PIIGS, aber inzwischen tun die alles um den Euro zu retten.

Leider bin ich Schuldsklave, aber es geht nicht anders. Und ich bin auch Beamter (Kripo). Also habe ich fast keine besondere Fachmannschaft. Als Otto Normalverbraucher kann ich nicht viel von meinem Schuld tilgen. Glücklich habe ich schon in 2000 angefangen etwa Gold un Silber zu kaufen als Fangnetz. Meine Kollegen, Freunden usw.

-die auch alle Schuldsklaven sind- finden mich total dof das ich ab und zu Silbermünzen kaufe (ich erzähle nie von dem Gold).

In NL muss die Hypothekensklaverei ganz schlimm sein. Wie aus dieser Zuschrift zu entnehmen ist, werden die Hypotheken nicht getilgt, sondern nur die Zinsen bezahlt (Interest Only). Also wird eine Art von Miete an die Banken bezahlt. Das sind daher real alles Subprime-Kredite. Gibt einen Immo-Crash der Sonderklasse.

PS: das mit der Anpassung der Mieten an das Einkommen ist hier nicht bekannt. Gilt sicher nur in NL (die Regierung dort argumentiert mit der EU.

[19:00] Leserkommentar - Die Lage in DL und AT ist nicht zu vergleichen mit der Lage in NL.

Die Lage in DE und AT ist nicht zu vergleichen mit der Lage in NL.

In Deutschland werden die meisten Finanzierungen als Annuitätendarlehn vergeben.

Leider lassen sich die Leute viel zu oft Verträge niedriger Tilgung, oft in Verbindung mit Lebensversicherung und/ oder Bausparverträgen aufschwatzen.

Wenn man schon einen Kredit für das Privathaus nimmt, dann nur mit hoher Tilgung (5-7%) und hoher Sondertilgungsmöglichkeit.

Wer das nicht bezahlen kann, kann sich den Kredit meiner Meinung nach nicht leisten !

Meine Sondertilgungsmöglichkeit ist 15% jährlich, die aber nicht verfallen (ja so etwas kann man aushandeln !), sondern auch später kumulierend zu leisten ist. Im 2 Jahr sind es dann schon 30%, im 3 Jahr 40% usw.

Im Falle des Verkaufs fällt dann schon nach wenigen Jahren keinerlei Vorfälligkeitsentschädigung mehr an.

In den Niederlanden sind fast alle Finanzierungen mit geringer Tilgung oder sogar tilgungsfrei, weil die Darlehenszinsen auch für das eigengenutzte Haus von der Steuer abzusetzen waren.

Bis vor kurzem galt das auch für den Zweitwohnsitz !!!! (ob auch im Ausland wie z.B. Spanien weiß ich aber nicht)

In den letzten Jahren war es auch so, das die Leute lieber gelebt haben und dann z.B. beim Arbeitsplatzwechsel ihr Haus

mit wirklich satten Gewinnen verkauft haben. Damit wurde der Kredit abgelöst und das neue Haus weiterhin genauso finanziert !

Hier in der Grenzregion sind bis Anfang der 90 Jahre Deutsche nach Holland gezogen, da dort die Häuser deutlich günstiger waren.

Wer damals dort gekauft hat, hat heute oft ein Eigenheim, das derzeit mind. doppelt so hoch bewertet wird wie in der deutschen Grenzregion !

Wenn wir deutschen Immobilienbesitzer DOOOOMED sind, was sind dann wohl die Niederländer ?

Da die Niederlande auch immer beim Euro- Ausstieg genannt werden, wird diese Situation bei den Ausstiegsszenarien dort garantiert eine Rolle spielen.

Das ist ja noch viel schlimmer als in USA oder Spanien. Pures Subprime in NL. Ergibt einen ordentlichen Crash.

Neu 2011-01-21:

[15:30] Leserzuschrift-AT - sie arbeitet sich tot für "Eigentums-Prestige":

Sie schreiben, dass Sie nur Zuschriften von Männern bekommen, die für Eigentum plädieren. Ich habe ein Gegenbeispiel: Meine Bekannte, alleinstehend, sehr gut verdienend, hat sich eine sündteure Eigentumswohnung in einem Wiener Innenbezirk zugelegt, angeblich "weil sie nicht wusste, was sie mit all ihrem Geld machen soll". Warum sie sich dann trotzdem einen hohen Kredit für die Wohnung nehmen musste, ist mir nicht klar. Hat wohl doch nicht für Barzahlung gereicht. Seitdem rotiert sie in ihrem Hamsterrad-Job, arbeitet sich halb tot, damit sie die Kreditraten in möglichst kurzer Zeit begleichen kann, wie sie sagt. Man sieht sie kaum mehr, sie arbeitet sogar samstags, hat null Lebensqualität und ihre Luxus-Wohnung kann sie demnach auch nicht genießen, denn diese steht die meiste Zeit leer und ungenutzt. Sie ist natürlich weit unzufriedener als vorher, als sie noch in Miete wohnte und Zeit für ihre Lebensgestaltung hatte. Was ist das bloß für eine Einstellung, die solche Menschen haben? Prestigegetrieben? So schätze ich diese Bekannte gar nicht ein. Wohl zutiefst manipuliert und den Überblick verloren.

Nur Männer haben in Zuschriften das "Eigentum" verteidigt, keine Frauen. Das hier ist ein klarer Fall von Prestige-Wahn, der natürlich auch Frauen befällt.

Wiener Innenbezirk? also 3..9: dort steigen die Preise signifikant, weil alle zur grünen Mamba wollen, mit ihren Verkehrsbehinderungen. Aber prestigeträchtig muss es schon sein. Oder gar die Innenstadt, den 1. Bezirk, wo bis zu €16000/m2 bezahlt werden - für das absolute Prestige. Mehr geht nicht mehr. In einem Aussenbezirk sind die Preise (auch Mieten) signifikant geringer, dafür ist es oft nur wenige 100m zur Autobahn - total verpönt bei der Mamba.

[9:45] Leserzuschrift-DE - Hauseigentümer? Was für einen Sinn bringt das?

Ich baue oder kaufe ein Haus mit Grundstück für 350.000 Euro.

Nebenkosten für Grunderwerbsteuer, Notar, Garten, Zaun, Terrasse 50.000 Euro.

Gesamtinvest: 400.000 Euro.

In den nächsten 39 Jahren (so lange wird heute meistens finanziert) zahle ich an die Bank diese 400.000 und weitere 400.000 an Zinsen.

So ist es leider. Zahlen gerundet, Auf ein paar Tausend kommt es in dieser Modellrechnung nicht an.

Gesamtzahlung also 800.000 Euro.

Nach 39 Jahren ist die Bude praktisch wertlos, nur noch das Grundstück zählt. Sagen wir es ist 200.000 wert.