Neu 2007-12-23:

Die britische Immo-Bubble platzt schnell:

PropertySnake: http://www.propertysnake.co.uk/site/location/1/1

Durchschnittlich 35% Preisnachlass in einem halben Jahr in London. Das geht viel schneller als in den USA.

[19:00] Noch eine Bubble platzt: US Commercial Real Estate:

Portfolio: Wall Street's Next Crisis

In their own way, however, commercial-real-estate loans were no less foolish than those made to home buyers with speckled credit. And as with the subprime mess, the reckoning will come. Just like what happened in other sectors already hit by the credit crunch, these loans will cause problems that will probably find their way beyond the obvious players in the commercial-real-estate market. Judging by the aspects of the credit crisis we've already seen, commercial-real-estate trouble will probably emerge sooner than people expect—and will be worse than they anticipate.

Here's what we know about what happened in commercial real estate: Lending standards fell, starkly. Or as I prefer to see it, they were thrown out of the 60th-floor window of that gleaming office tower in downtown Atlanta/Phoenix/New York/San Francisco/insert your city here. The gap between the cost of debt servicing and the cash actually being generated by the buildings narrowed. What's more, it used to be that banks made loans for no more than 80 percent of the value of a property to ensure a healthy cushion of protection, but by the early part of 2007, loans were sometimes made for 120 percent of a property's value. Who would be so crazy as to lend more than a property is worth? Anyone who believes in perpetual-motion machines—that is, that rents and underlying property values must always go up.

Die selbe Idiotie überall. Banken haben 120% Kredit auf Bürohäuser gegeben und dann die Kredite als MBS/CDO weiterverkauft. Ist grossteils Subprime.

Deie finanzierende Bank bei den angesprochenen Apartment-Häusern von Tishman Speyer in Manhattan war übrigens "Joe's Bank" - die "Unfehlbaren" in Deutschland.

Neu 2007-12-11:

Nochmals zur Kroatien-Bubble (Leserzuschrift DE):

Noch etwas zu kroatien,das land ist neben ungarn,lettland und litauen sowie slovenien hochverschuldet.Öffentlich sollen es 8000$/Einwohner sein-hauptsache man gibt es in dollarwährung an.Die angegebene summe reicht hinten und vorne nicht mehr.Das ist bestimmt mehr,da sie alles auf kredit kaufen.Man könnte denken,die leute sind alle reich, haben alle neue wohnungen,teure autos.....aber das die autos auf 15 jahre abzahlung gekauft wurden und die wohnung auf 40 jahre abzahlung gekauft wurden,das interessiert keinen.Die leute verstehen das kapitalistische system gar nicht sondern sind nur auf konsum aus.Was zählt,ist nur was man nach außenhin zeigen kann.Das land hat eine verschuldung von 89% des BIP.Das Außenhandelsbilanzdefezit ist katastrophal.Alles wurde on ausländischen firmen aufgkauft.Ich würde sage sagen,der staat ist so erstmal bankrott.Die Leute sind überschuldet,so das ich nicht weiß,wie kroatien diese schulden zurückzahlen kann.

Das dürfte auf die meisten Länder in Osteuropa zutreffen.

Neu 2007-12-10:

Die Südosteuropa-Bubble (Leserzuschrift DE):

Ich lebe seit 40 jahre in deutschland und bin sprachlos über die derzeitige situation und entwicklung.In berlin bekommt man teilweise immobilien für 800-1200€/m² und split oder zagreb kostet der pro/m² 2000-2500m² wo die durchschnittsgehälter bei 500-700€ liegen.Eine riesige immobilienblase,da rechtfertigt es auch nicht,das die nachfrage>angebot ist.Das verhältnis stimmt nicht mehr.Die größten geldgeben sind erste bank und raifeisen bank.In kroatien wurde alles aufgekauft,so dass nichts mehr eigen ist.das ist ein thema für sich.

Ah, die österreichischen Banken sind da am Werk: höhere Immo-Preise in Kroatien als in Berlin.

Erste Bank und Raiffeisen. Die Haider-Bank (für Nicht-Österreicher: Hypo-Alpe-Adria) bitte auch nicht vergessen.

Neu 2007-11-10:

Das Ende der Ost-Bubble ist da:

Immobilien-Hausse im Osten geht schon bald zu Ende

EBRD. Osteuropäische Haushalte sind bereits schwerer verschuldet als westeuropäische.

Hauptgrund für die erwartete Abkühlung ist, dass die Verschuldung der Haushalte bereits vergleichsweise hoch ist – und zwar gemessen am Reichtum der Menschen: In Staaten wie Kroatien, Ungarn oder Bulgarien liegt die Verschuldung bei 40 Prozent des Reichtums – in der Eurozone liegt der Wert bei etwas über 25 Prozent (siehe Grafik). Zwar sei die Verschuldung im Verhältnis zum BIP noch weit unter dem westeuropäischen Niveau – doch die Abhängigkeit der Haushalte von den Banken sei ein „Grund zur Sorge“, so die EBRD.

Dort mussten zuletzt schon Waren um €50 auf Kredit angeboten werden - sogar noch schlimmer ausgepowert als in Spanien.

Sparer in Deutschland und besonders in Österreich haltet Euch fest. Eure Spareinlagen wurden zu einem Grossteil dort versenkt!

Neu 2007-10-29:

Gibt es eine neue Dot-Com Bubble?

ORF: Facebook-Deal erinnert an Dot.com-Ära

Beobachtet man die jüngsten Milliardenübernahmen in der IT-Branche, werden Erinnerungen an den Dot.com-Boom vor dem Platzen der Internet-Blase im Jahr 2000 wach. Microsofts Investition in Facebook provoziert in der Branche unterschiedlichste Reaktionen.

Google kauft YouTube und DoubleClick für insgesamt rund fünf Milliarden Dollar. EBay kauft Skype für rund vier Milliarden Dollar und bereut das bereits öffentlich. Und Microsoft kauft aQuantive für rund sechs Milliarden Dollar und steigt nun bei Facebook ein.Die Summe von 240 Mio. Dollar mag zwar auf den ersten Blick gering erscheinen. Dass das der Preis für 1,6 Prozent der Social-Networking-Plattform sein soll, verwundert aber sehr wohl. Das bedeutet nämlich, dass Microsoft den Gesamtwert von Facebook mit rund 15 Milliarden Dollar bewertet. Microsoft erklärte, dieser Preis basiere auf der Annahme, dass Facebook irgendwann 300 Millionen Mitglieder haben wird.

"Party like it's 1999"

"Microsoft is partying like it's 1999", hieß es vergangene Woche etwa im "Wall Street Journal". Manche Analysten sehen den Preis aber durchaus gerechtfertigt und bewerten auch einige der anderen Mega-Deals der letzten Zeit als durchaus sinnvoll.

Hier werden genau die gleichen Argumente für Käufe von Internet-Firmen wiederholt wie 1999. Alle Firmen, die um solche Beträge (offenbar wieder über Aktientausch) ausgeben, sind mit grösster Vorsicht zu beobachten: als Shareholder genauso wie als Kunde.

Vielleicht wird für Hartgeld.com auch einmal $5 Mrd geboten? Eine .com Adresse gibt es ja schon und auch zukunftsgerichtete Inhalte.

Neu 2007-10-25:

Neues zur Ost-Bubble - Rumänien:

APA - Austria Presse Agentur | 25.10.2007 | 08:46:00

Wohnungspreise in Rumänien im Jahresabstand um 60 Prozent höherIn Rumänien dürften die Wohnungspreise nach Angaben aus der Baubranche bis Jahresende um 60 Prozent höher sein als Ende 2006. Nach Ansicht von Immobilienexperten sei dieser Preisanstieg jedoch weder mit dem Anstieg der Bauarbeiter-Gehälter noch durch eine Verteuerung der Grundstücke oder der Baumaterialen zu erklären, berichtete die rumänische Tageszeitung "Romania Libera".

Rumänien mit EU-weit höchstem Anstieg der Bauproduktion

Sollten die Preise weiter im selben Tempo steigen, könnte das Geschäft in diesem Segment des Immobilienmarktes zum Stillstand kommen, warnen die Händler. Bis Jahresende wird der durchschnittliche Quadratmeter-Preis für neue Wohnungen voraussichtlich auf 800 Euro pro m2 steigen, bei Luxuswohnungen sogar auf 4.500 bis 5.000 Euro.

Immobilienmakler sehen für diese Entwicklung fünf Ursachen: ein geringes Angebot (verursacht durch einen Mangel an Arbeitskräften und Grundstücken), leicht verfügbare Kredite, eine Verteuerung der Baumaterialien, das Streben der Immobilienentwickler nach hohen Profiten und das Steuersystem

Eine echt gewaltige Bubble. Wahnsinnspreise bei Mini-Einkommen. Und leicht verfügbare Kredite - von West-Banken hineingedrückt.

Neu 2007-10-10:

Die nächste Ost-Bubble platzt - Polen:

JungeWelt: Die Party geht zu Ende

Stagnierende Auslandsinvestitionen, überhitzter Immobilienmarkt, massive Verschuldung: Polens Ökonomie droht ein ernster Einbruch

Wenn jeder dritte Werbespot im Fernsehen dem Zuschauer einen Kredit oder eine Hypothek andrehen will, kann man sicher sein, daß bald neben einer kreditfinanzierten Spekulationsblase auch zahlreiche Konsumenten- und Häuslebauerträume platzen werden. In Polen passiert derzeit genau dies: Die Bürger werden – auch über die Printmedien – mit Unmengen von »günstigen« und einfachen Hypotheken- und Kreditangeboten bombardiert.

Glamour auf Pump

Der Anstieg der Durchschnittslöhne von rund 500 Euro 2004 auf inzwischen umgerechnet 775 Euro beförderte zudem die Bereitschaft polnischer Konsumenten, über ihre Verhältnisse zu leben. Die Verschuldung der Privathaushalte wachse in einem »wahnsinnigen Tempo«, sagte die Ökonomin Lewiatana Maciej Krzak der Zeitung Rzeczpospolita. Neben dem üblichen Elektronikschrott und überdimensionierten Autos sind Hypothekenkredite für einen Großteil der Verschuldung verantwortlich. Dieser private Konsum bildet die dritte Säule des polnischen »Wirtschaftswunders«. Doch auch dieser Konjunkturlokomotive dürfte bald die Puste ausgehen. Wie die Gazeta Wyborcza kürzlich berichtete, steigt die Verschuldung nahezu exponentiell an. Bereits an die 106 Milliarden Zoty (rund 27,8 Milliarden Euro) schulden die Bürger Polens den Banken, 30 Milliarden mehr als noch zu Jahresanfang. Allein im Juli und August stieg die Schuldenlast um jeweils fünf Milliarden Zoty. Ein so hohes Tempo habe es hier noch nie gegeben, schreibt die Wyborcza. Angesichts steigender Zinsen und der damit wachsenden Inflationsgefahr dürfte die polnische Konjunkturparty somit bald zu Ende gehen – der Kater danach ist garantiert.

Dieses Kreditwachstum ist enorm, aber typisch für viele kreditgetriebene Ost-Länder. Ein heftiger Krach kommt.

Neu 2007-10-09:

Immobilien-Bubble der Sonderklasse - Rumänien:

Presse: Jeder fragt sich, wann die Preisblase platzt

Rumänien. In Bukarest ist Bauland rar – und damit Goldes wert, da die Rumänen Wohnungen und Büros brauchen.

Bukarest. 20 Hektar Brachland im Herzen der Stadt: So sieht wohl der Wunschtraum jeder Immobilienfirma aus. Tatsächlich haben es die österreichische Sparkassen Immobilien AG und ihr rumänischer Partner EMCT den Zeitläuften zu verdanken, dass sie bis Oktober 2008 um 150 Mio. Euro mitten in den vierten Bukarester Bezirk ein Einkaufszentrum pflanzen können, das so groß ist wie die Shopping City Süd bei Wien. Denn einst wollte Rumäniens Diktator Nicolae Ceausescu seinem Volk hier ein Sportzentrum errichten.

Heute bekomme man sogar für alte Plattenbauwohnungen aus der Ceausescu-Zeit Quadratmeterpreise von bis zu 2000 Euro, sagte Gusiu. „Obwohl die bald technische Probleme kriegen werden.“ Angesichts solcher Marktentwicklungen „fragt sich jeder, wann die Preisblase platzt.“

Hat von diesen "Investoren" jemand auf das Einkommen der Rumänen geschaut? sicher nicht.

Denn sonst würde man:

a) nicht eine Shopping Mall der Shipping City Süd (die ist selbst für Wien zu gross) bauen

b) nicht € 2000/m2 für alten Plattenbau bezahlen, alles auf 100% Kredit vermutlich

Diese Bubble ist noch extremer als die West-Bubbles. Es wird ordentlich krachen, wenn sie platzt.

Und die österreichischen Banken (primär Erste) sind aus solchen Gründen (ähnliche Ost-Bubbles) als gefährlich einzustufen

Neu 2007-10-08:

Die Bubble-Vermögen (FTD):

Hier sieht man, wo die Finanz-Bubbles besonders stark sind (CH, US, JP). Diese Geldvermögen sind grossteils "Phantomvermögen" und werden wieder abgebaut.

Neu 2007-10-04:

Zum Nachlesen - Bubble-Geschichte seit 1637 in Bildern:

ManagerMagzin: Von Tulpen und Silber: Kurze Geschichte der Spekulation

Wiederholt sich immer wieder.

Neu 2007-09-15:

Spanischer Hauswahn:

Nachfolgende Textpassage stammt aus dem kostenlosen Börsennewsletter Geldanlage-Strategie aus dem Investor-Verlag:

Diese Aktienbörse könnte kollabieren

Tom Dyson

Ein Bekannter von mir sucht einen Job in Londons Finanzbranche …

"Mein Timing ist schlecht," erzählte er mir am Telefon. "Die meisten großen Banken haben momentan Einstellungsstopps, also hatte ich nicht viel Glück. Obwohl letzten Monat etwas Seltsames geschah..."

"Ich arbeitete bei Barclays Capital. Vor drei Wochen erhielt ich einen Anruf von einem meiner alten Chefs. Er sagte, dass seine Team ein neues Subprime-Projekt in Madrid finanziert, und er wollte, dass ich mich um den operativen Manager-Position bewerbe."

"Ich wunderte mich, dass sie auf mich zukamen, ... besonders in diesem Umfeld. Also führte ich einige Gespräche und alles sah recht gut aus. Sie baten mich um ein Abschlussgespräch ... sie sagten, dass sie mir den Job anbieten wollten und diese Endsitzung wäre nur eine Formalität. Jedenfalls erhielt ich auf dem Weg einen Anruf. Es war mein alter Chef. Er sagte mir, dass Barclays ihre Finanzierung zurück gezogen haben, und die ganze Sache ist hinfällig."

Spanien hat die größte Immobilienblase der Welt. Seit 1996 sind die durchschnittlichen spanischen Hauspreise um 130 % gestiegen (inflationsbereinigt). Das ist die drittgrößte Steigerung unter den OECD-Staaten - den so genannten "entwickelten" Wirtschaften (Irland und Großbritannien haben hier die Plätze Nr 1 und 2). Seit 2000 haben sich die spanischen Hauspreise verdoppelt. Das ist mehr als in jedem anderen auf der Westhalbkugel ... sogar mehr als in Irland oder U.K..

Die Preise sind nicht nur äußerst hoch ... sie sind völlig unbezahlbar geworden. Das Verhältnis von Hauspreis zu Einkommen ist ein Maß dafür. In Spanien liegt das Verhältnis über sieben. Mit anderen Worten: In Spanien kosten die Häuser im Duchschnitt siebenmal so viel wie das jährliche durchschnittliche Vorsteuereinkommen.

Vergleichen Sie das mit den Vereinigten Staaten: Hier liegt das durchschnittliche Haushaltseinkommen in 2006 bei 48.201 $ und der durchschnittliche Hauspreis liegt bei 212.000 $ ... ein Verhältnis von 4,5.

Das Häuser-Angebot in Spanien ist auch verrückt. Im letzten Jahr waren in Spanien 800.000 Häuser im Bau... das ist mehr als in Italien, Deutschland, und Frankreich zusammen ... und etwas weniger als die Hälfte als in den Vereinigten Staaten (die US-amerikanische Bevölkerungszahl ist sechsmal höher als die spanische).

In den Vereinigten Staaten bindet die Gebäude-Industrie etwa 8 % der gesamten Arbeiterschaft. In Spanien sind es 13 % und Gebäude-Investition betragen 18 % des spanischen BIP (1998 waren es noch 11 %).

Wenn die Verbraucher in den USA in Schwierigkeiten geraten, senkt die Bundesregierung einfach die Zinssätze und stimuliert so die Wirtschaft mit preiswerten Bargeld. Spanien kann das nicht tun. Die europäischen Bürokraten in Brüssel kontrollieren die spanischen Zinssätze. Denn die Zinsen in den Euroländern richten sich hauptsächlich nach deutschen und französischen Interessen. Daher sind die spanischen Zinssätze von 12 % im Jahre 1999 auf 2 % in 2005 gefallen.

Jetzt stiegen die "europäischen" Zinssätze auf bis zu 4 %, von 2 % vor 18 Monaten.

Insgesamt denke ich, dass die spanische Wirtschaft in großen Schwierigkeiten steckt. Und da die spanische Zentralbank nicht die Macht hat, die Zinsen zu senken, denke ich, dass die Hauspreise in Spanien und auch die spanische Aktienbörse vor einer starken Korrektur stehen.

Mein Bekannter bestätigte mir, dass die Banken ihr Geld aus Spaniens Wohnungsmarkt ziehen; also vermute ich, dass der nächste Preisrutsch droht ...

Nur die Aktienbörse könnte kollabieren? Vor allem die Banken! Sehr gute Analyse eines Wahnsinns.

Neu 2007-08-31:

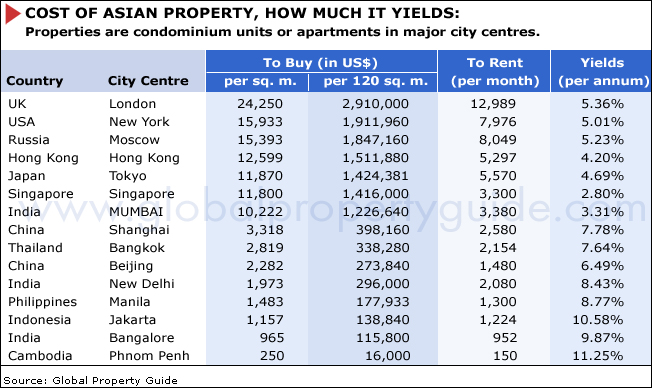

Noch eine (unbekannte) Immobilien-Bubble - Mumbai:

GlobalPropertyGuide: Mumbai's housing is the priciest in the developing world

Sehen Sie sich diese Preise an. Nicht nur in London oder NY sind die Preise überhöht, sondern auch in Mumbai (Bombay), Indien oder Moskau.

Das ist nicht nur bei Eigentumswohnungen so, sondern auch bei Büroimmobilien, wo gerade Banken die absurdesten Mieten bezahlen.

Neu 2007-08-20:

Auch der UK-Subprime-Bubble wird jetzt das Geld abgedreht:

BBC: UK sub-prime market tightens up

Would-be home owners with bad credit histories are finding it increasingly hard to get mortgages, as lenders tighten their loan conditions.

Zeit wird es. Auch die Deutsche Bank ist hier drinnen.

Neu 2007-08-08:

UK - schlimmere Subprime-Bubble als in den USA:

Bloomberg: U.K.'s Subprime Crisis May Be Worse Than U.S.

So which country is next?

The U.K. has had a property bubble every bit as crazy as the U.S.'s. Valuations were stretched, and lending criteria loosened. And now arrears are starting to rocket, even while the economy remains healthy.Not only does the U.K. face its own subprime crisis, it could be far worse than in the U.S.

Wird auch bald platzen.

Neu 2007-08-07:

Neue Immobilienbubble in Japan:

Bloomberg: Land Prices in Parts of Tokyo Comparable to Bubble-Era Levels

Die Preise in manchen Gegenden von Tokio sind schon höher als 1991. $283000/m2.

Neu 2007-08-05:

Geschichten aus einer früheren Immobilien-Bubble:

Dr.HousingBubble: Personal Story by a Lawyer from a Previous Asset Bubble

Aus den 1920er und 1930er Jahren in Iowa, USA. Sieht sehr ähnlich zu heute aus.

Neu 2007-07-30:

Interessante Studie zu Bubbles aller Art:

Dr. Housing Bubble: WHY DID THE HOUSING PHENOMENON SPREAD?

Mit diesem Schema kann man die meisten Finanzbubbles, besonders aber Immobilienbubbles erklären:

- Massive Promotion durch "Autoritätspersonen" und über die Medien

- Gierige Verkäufer, die ihre Provision sofort nach Abschluss bekommen

Neu 2007-07-25:

Absurde Londoner Immobilien-Bubble:

Bloomberg: Home Craze Gazumps London With Record Prices, $500,000 Parking

The average price of prime London homes, the ones brokers consider the most desirable, has soared 254 percent since 1997, when Blair's Labour Party came to power, according to London- based real estate broker Knight Frank LLP.

Up, Up, Up

Defying predictions that the market would sputter, that average rose 28.7 percent in 2006, the steepest increase since 1979, and then jumped 18 percent during the first half of this year.

These days, buyers who dillydally risk getting gazumped. That's British slang for what happens when someone arrives on the scene at the last minute and offers a higher price.

The decade-long leap in prices has made London the most expensive city in the world for high-end homes -- costlier per square foot than Monaco, New York, Hong Kong or Tokyo, according to Knight Frank, which says prime London houses cost about 5 million pounds and prime flats run about 2.5 million pounds. The most-sought-after property in areas such as Kensington and Chelsea, the priciest of London's 32 boroughs, sells for an average of 2,300 pounds a square foot, according to Knight Frank.

Comparable living space in Monaco, the world's second-most- expensive locale, costs 2,190 pounds a square foot. Similar digs in No. 3 New York fetch 1,600 pounds a square foot, according to Knight Frank.

Die sind wirklich verrückt: die finanzierenden Banken und die Käufer. Und die vielen Russen dort Prestigeobjekte kaufen, sowieso.

Eine andere Bubble - Richistan:

Guardian: Welcome to Richistan, USA, How the other 1 per cent lives

America's super-rich have returned to the days of the Roaring Twenties. As the rest of the country struggles to get by, a huge bubble of multi-millionaires lives almost in a parallel world. The rich now live in their own world of private education, private health care and gated mansions. They have their own schools and their own banks. They even travel apart - creating a booming industry of private jets and yachts. Their world now has a name, thanks to a new book by Wall Street Journal reporter Robert Frank which has dubbed it 'Richistan'. There every dream can come true. But for the American Dream itself - which promises everyone can join the elite - the emergence of Richistan is a mixed blessing. 'We in America are heading towards 'developing nation' levels of inequality. We would become like Brazil. What does that say about us? What does that say about America?' Frank said.

Then there is the runaway feeder-industry of luxury consumer items. The new ultra rich turn up their noses at Rolexes; the sought-after brand is Franck Muller, which sells a high-end timepiece for $736,000. Or try a Mont Blanc pen, encrusted in jewels, for $700,000. Louis Vuitton's most exclusive handbag sells for $42,000. Only 24 were ever made and none ever touched a shelf as all were pre-sold to Richistani clients.

In places such as Manhattan and Los Angeles, restaurants and bars outdo themselves in excess. New York's Algonquin Hotel has a $10,000 'martini on a rock' (it comes with a diamond at the bottom of the glass). City eateries sell burgers for more than $50. One offers a $1,000 omelette. In Los Angeles there is a craze for Bling mineral water - at $90 a bottle.

Then there are the boats. The private yacht industry in America has been caught in an arms race of size and luxuriousness. So far, there has been a clear winner: Oracle-founder Larry Ellison's 450ft water palace, the Rising Sun. More than 80 rooms on five storeys and a landing craft that carries a Jeep, a basketball court doubling as a helipad and a fully-equipped cinema

Diese "sogenannten Reichen" (eigentlich Neureiche mit hohem Einkommen) spielen dem Volk vor was es zu tun hat: konsumieren.

Es sind sicher jede Menge Hedge-Fond Manager und ähnliche Typen dabei. Ich bin neugierig, wie viel von diesem Reichtum nach dem Ende der Bubble noch übrigt bleibt. Vermutlich jede Menge Schulden. So ist es nach jeder Bubble.

Verschiedene Medienberichte zeigen, dass überall im Westen der Widerstand gegen die Globalisierung und diese Einkommensunterschiede wächst.

Neu 2007-07-07:

Die "Innereien" der UK-Bubble:

Michael Hampton: THE RICH FEAST IN LONDON HAS LEFT A PROPERTY BUBBLE IN ITS WAKE

Wie der Autor betont, gibt es auf der Insel nicht nur den "Immobilien-Teufel", d.h. eine gigantische Bubble, die bald platzen wird, sondern auch noch einen gigantisch aufgeblähten öffentlichen Dienst: 25% der Männer und 50% !!! der Frauen arbeiten darin. Fürwahr eine weitere Bubble, die platzen muss. Beide Teufel (Bubbles) sind ein Blair/Brown-Produkt.

Neu 2007-07-05:

Die Deutsche Bank in der spanischen Bubble:

Hier ein Übersetzungsprogramm dazu

Zusammenfassung (eigene Seite auf Goldseiten-Forum):

Die Deutsche Bank steigt in das Abenteuer der Subprime-Hypothekenkredite in Spanien ein

Zusammenfassung: Die 100%-ige Tochter DB Credit der Deutschen Bank verkauft über Zwischenhändler Subprime-Hypotheken an Risikokunden bis maximal 120% des Marktwertes der Immobilie. Vorrausgesetzt wird ein Arbeitsvertrag seit mindestens einem Jahr (der Vertrag kann auch zeitlich befristet sein) und ein Einkommen von mindestens 600 € monatlich. Die Kreditrate kann bis zu 75% des Monatseinkommens betragen und der Kredit kann auf eine Laufzeit von bis zu 45 Jahren abgeschlossen werden. Der Zinssatz ist variabel und richtet sich, wie in Spanien üblich, nach dem Euribor auf 12 Monate. Das Differenzial auf den Euribor beträgt für diese Hypotheken zwischen 0,4 und 3% und kann in Extremfällen auch 5% erreichen.

http://www.expansion.com/edicion/exp/empresas/banca_y_cajas/es/desarrollo/1013131.html

Welche Konsequenzen das haben wird, das sehen wir ja gerade in den USA...

Darum soll man unbedingt die Finger von diesen US-Primary-Dealers wie der DB lassen. Denn diese können selbst ihre Finger aus solche idiotischen Sachen nicht heraussen halten.

Die Frage ist: was ist noch idiotischer als in einem zusammenbrechenden spanischen Immobilienmarkt solche Subprime-Kredite zu vergeben? Credit Default Swaps (CDS) auf GM-Bonds zu schreiben. Davon gibt es $1000 Mrd davon.

Neu 2007-07-04:

Die Ost-Immobilien-Bubble:

GlobalPropertyGuide: Low rental returns on Baltic property may push buyers to look elsewhere

Sehen Sie sich diese Preise für Eigentumswohnungen an: von 2300 bis 3300 €/m2, etwa im Baltikum. Und das bei Einkommen von oft unter €500 pro Monat. Grossteils mit Euro und SFR-Krediten finanziert. Kann nicht bestehen bleiben.

Neu 2007-07-02:

Jetzt gibt es "Subprime"-Kredite in Deutschland bis 130%:

Süddeutsche: Voll auf Pump, voll auf Risiko

Totaler Futterneid der Bausparkassen. Sie möchten offenbar auch gerne solche Kredite vergeben, dürfen es aber nicht.

Daher warnen sie vor dem amerikanischen Schicksal:

Der Kauf einer Immobilie steht bei vielen Bundesbürgern ganz oben auf der Wunschliste. Einige Banken machen die Erfüllung dieses Wunsches scheinbar leichter. Sie bieten an, den Kaufpreis in vollem Umfang zu finanzieren. Sie locken mit dem - noch - relativ niedrigen Zinsniveau, das den Erwerb so preiswert machen soll wie das Mieten.

Dem Verband der Privaten Bausparkassen stößt diese Werbung sauer auf. Das mag zum einen daran liegen, dass die Bausparkassen selbst nur zu 80 Prozent finanzieren dürfen und von der Ansparphase der Immobilienkäufer leben. Verbandschef Andreas Zehnder sieht die Quelle des Übels in den Vereinigten Staaten. Nicht alles, was aus Amerika komme, sei aber gut. Derzeit versuchten US-Anbieter, Finanzierungen in Europa salonfähig zu machen, die zur Krise der Hypotheken in den USA geführt hätten.

Kreditvermittler wie Creditweb, Interhyp oder Planethome würden sogar Baukredite bis zu 130 Prozent des Kaufpreises versprechen. Die Angebote der Vermittler stammten häufig von ausländischen Banken wie der GMAC-RFC, die zum Finanzinvestor Cerberus gehört, oder NIBC, hinter der der Finanzinvestor Flowers steht, oder der niederländischen ABN Amro. Inzwischen hätten auch die deutschen Großbanken, Volksbanken und Sparkassen die Marktlücke entdeckt und würden Vollfinanzierungen anbieten.

130% Finanzierung das ist stark, und geht sogar über die max. 125% im US-Subprime-Debakel hinaus. Aber das düfte bald vorbei sein. Denn diese Finanzierer wandeln diese Kredite auch auch in MBS und CDO um. Für diese bricht gerade der Markt zusammen.

Neu 2007-06-29:

UNO-Warnung zur spanischen Bubble (Leserzuschrift):

Untenstehend noch eine kleine Trovaille für Ihr Krisenarchiv, falls noch nicht gesehen:

http://www.20minutos.es/noticia/252365/0/onu/crisis/inmobiliaria/

Der Uno-Beauftragte für den Wohnungsmarkt, Miloon Kothari, fordert die spanische Regierung dringend auf, die Bevölkerung darauf hinzuweisen, dass der spanische Immobilienmarkt in eine schwere Krise geraten wird - "en poco tiempo", in kurzer Zeit.

Das ist starker Tobak aus dem Munde eines UNO-Beauftragten:

La ONU alerta a España del peligro de una "grave crisis" inmobiliaria en poco tiempo

Hier eine englische Übersetzung mit Online-Translator: PDF-Link

Die deutsche Übersetzung war noch viel schlechter, aber Sie können es ja versuchen.

Das wirkliche Problem sind hier wahrscheinlich nicht die Privatpersonen sondern die Baulöwen und ihre finanzierenden Banken.

Neu 2007-06-28:

Wieder etwas zur spanischen Bubble:

Leserzuschrift eines deutschen Urlaubers:

Hallo Herr Eichelburg,

Ich lese mehrmals am Tag auf Ihrer Seite. Super Arbeit wofür ich mich bedanken möchte.

Nun bin ich gestern aus unserem Urlaub zurück gekehrt. Wir waren in Andalusien/Spanien. Als wir ankamen und zu unserem Hotel gefahren sind, haben wir soviele Baukräne gesehen, dass ich sie so schnell garnicht alle zählen konnte.

Es wurden und es werden soviele Siedlungen und Hotels aus dem Boden gestampft das ist der reine Wahnsinn.

Zum großen Teil stehen diese Wohnungen und Reihenhäuser leer und ein Schild hängt am Balkon mit der Aufschrift "Se Vende" (übersetzt: zu verkaufen)

Auf der Halbinsel Isla Canela (Urlaubsort) ist auch so eine Retortenstadt entstanden. Hier das selbe Bild, leer stehende Wohnungen, Appartments und Reihenhäuser die meistens zu verkaufen oder weniger auch zu Vermieten sind. Wir hatten den Eindruck das viele Wohnungen nur am Wochenende von Leuten aus der Stadt genutzt werden, meist waren die Rolläden unten, kein Mensch zu sehen, kein Wäsche zum trocknen auf den Balkonen.

Dazu kommen unzählige Immobilienbüros in dem Ort selber wie in der nächsten Stadt.

Preise: 2 Zimmer Küche Bad + Gäste WC um die 250.000 - 280.000€. Bedenkt man das die Lebenshaltungskosten in Spanien sehr viel geringer als in Deutschland sind, ein Witz.

Aus einem Gespräch mit einer Reiseleitung erfuhr ich, das diese Person darauf wartet das die Preise für Wohnungen wieder fallen, da alles zu teuer geworden ist und noch vor einiger Zeit die Immobilien deutlich günstiger waren. Grund für den starken Anstieg der Preise war, das Leute aus Portugal Immobilen in Spanien gekauft haben weil diese günstiger waren als in Portugal. Nun sind sie gleich teuer.

Leer, leer, leer. Ein Grossteil dieser leeren Wohnungen gehört "Baulöwen", die die Preise hochhalten wollen. Finanziert werden diese von den Banken, die ihrerseits teilweise mehr Zinsen für Einlagen zahlen als sie für die Kredite an die Baulöwen bekommen.

Sobald die erste Bank pleite ist oder die Neven verliert, ist es aus. Dann kommen wahrscheinlich alle Wohnungen gleichzeitig auf den Markt.

Nicht vergessen: für meine Spanien-Prognose gibt es handfeste Gründe.

Neu 2007-06-19:

Was Banken alles machen (Österreich):

Leserzuschrift:

Im aktuellen "Gewinn", Seite 180.

"Sie wollen ein Zinshaus kaufen?

Leasen Sie doch lieber eines.

Die BA-CA Leasing bietet erstmals in Österreich ein Zinshaus-Leasing an.

Und das über den gesamten Kaufpreis und ohne persönliche Haftung.

Die Vorteile des Zinshausleasing auf einen Blick:

- Alternative zum Kredit

- 100% Finanzierung durch BA-CA

- Flexibilität durch Restwertmodell (bis 50% nach 25 Jahren)

- Pay as you earn Prinzip ermöglicht nutzungskonforme Rückzahlung

- Verringerung des körperschaftssteuerpflichtigen Gewinns

- keine Bindung an Verbraucherpreisindex oder andere Indizes

Im Interview:

Welche Voraussetzungen stellen Sie?

Unsere einzige Bedingung ist, dass wir das Zinshausleasing nur mit juristischen Personen, GesmbH z.B., machen.

Das Finanzierungsvolumen sollte mindestens 500.000 Euro betragen."

Irre. Da herrscht offenbar totaler Wettbewerb zwischen den Banken:

- 100% Finanzierung

- variable Rückzahlung (Option ARM)

- keine persönliche haftung über GmbH

Das gleiche Schema gibt es auch bei Bürohäusern und verschiedenen Gewerbe-Immobilien.

Warum ist das möglich: weil sich die Banken gegenseitig ausspielen lassen und derzeit nur die Gier kennen.

Merke: der professionelle Investor bezahlt nur die GmbH-Einlage und übernimmt KEINE PERSÖNLICHE HAFTUNG!

Was Banken alles machen (Schweiz):

Ich lese mit viel Interesse ihre Seite, vielen Dank für die vielen Informationen, die man sonst nirgends bekommt.

Zum Thema Bank-Konkurrenz ist uns vor ein paar Tagen folgendes widerfahren:

Die zweitgrösste Bank unseres Landes (Schweiz) hat uns angerufen wegen unseres Hauses. (Wir sind aber noch nie Kunden dieser Bank gewesen, woher die wissen, dass wir Hausbesitzer sind?)

Ich muss noch hinzufügen, dass wir vor 3 Jahren ein Haus gekauft haben. Da wir aber bei einer anderen Bank (Kantonalbank) unsere Hypothek haben, weder ein Umbau, noch Verkaufsabsichten bevorstehen, ist es befremdlich, dass diese Bank aus heiterem Himmel bei uns anruft.

Zuerst wollten die uns eine unverbindliche Schätzung unseres Hauses andrehen, (falls wir Verkaufsabsichten hätten), was wir natürlich

abgelehnt habe, da es gar keinen Grund dazu gibt.

Dann wollten die uns eine Hypothek andrehen, obwohl wir im Moment keine neue Hypothek brauchen.

Und als krönenden Abschluss, als der merkte, dass er nicht weiter kam, fragte er uns, ob wir etwas gegen seine Bank hätten, da wir auf keine seiner Angebote eingehen wollten. Wir antworteten ihm, dass wir einfach mit unserer Bank voll zufrieden seien und keine andere Bank bräuchten und blablabla, bevor wir den endlich los waren.

Eine so aggressives "feindlichesTelefon-Übernahmeangebot" seitens einer Schweizer Bank haben wir noch nie bekommen. Die Banken sind eigentlich diskret, so dachte ich wenigstens. Also muss der Konkurrenzdruck schon auch gross sein bei uns in der Schweiz.

Dieser Primary-Dealer will offenbar noch das letzte Prozent an Markt ausreizen. Haben die nicht schon genügend Probleme in den USA? Beispiel New Century. Auch ein Blick an Kollege Bear Stearns (siehe unten) dürfte aufschlussreich sein.

In den USA "schmilzt" Commercial Real Estate schon nieder:

Russ Winter: Money for Nothin' and Your Chicks for Free

Trouble is also spreading to the commercial real estate market, which has undergone a meltdown in the CMBS.

It’s going to bring the price of real estate down,” says Gary Mozer, principal with George Smith Partners, a Los Angeles-based commercial real-estate finance firm. The “meltdown” in the CMBS market, as Mr. Mozer calls it, has caused a “sea change” in the amount that real-estate investors can borrow. “People can’t pay as much for property because they can’t get as much positive leverage,” he says. Mr. Mozer estimates borrowers can get 20% to 30% less than they could have eight weeks ago. “I’ve had lenders walk away from the table,” he says. “I have an institutional client, one of the largest REITs, that was at the table with a lender for a $230 million deal. The lender walked away and gave back the deposit, saying if they closed, they would lose $20 million.

Also ist auch in diesem Bereich die Angst "erwacht". Interessant auch die Kommentare und der Teil über die CDO (ist nur fremdes Geld).

Ist Bear Stearns der erste Primary Dealer, der "über die Klinge springt"?

Die nächste Bubble: Japanische Hausfrauen beim Carry Trade:

Bloomberg: Housewives Outmaneuver UBS, Deutsche Bank Trading Yen

Hmm, manche sind sogar besser als die Geldhäuser. Vorsicht, die Geldhäuser sind beim Verkaufen schneller!

Aber, wenn diese Leute solche Spekulationen machen, ist der Höhepunkt dieser Bubble sehr nahe.

Noch eine Bubble: asiatische Reserven:

Bloomberg: Another Asian Contagion May Be Only a Bad Currency Trade Away

Nach der Asien-Krise haben sie offenbar jetzt zu viele Reserven abgehäuft.

Wie Alan Greenspan kürzlich gesagt hat, werden sie diese Bonds an niemanden verkaufen können.

Siehe der kürzliche "Bond-Crash" bei nur $12 Mrd Verkauf.

Neu 2007-06-12:

Am Höhepunkt der Bubble stellen die Firmen plötzlich ein:

Spiegel: Firmen wollen Jobs schaffen wie seit der Einheit nicht mehr

Typisch prozyklisch. Den ganzen "Aufschwung" lang haben sie die Belegschaften ausgepresst, um sie nur ja nicht zu gross werden zu lassen. Jetzt am Höhepunkt stellen sie plötzlich ein - eine neue Bubble? Eigentlich sollte man es umgekehrt machen.

Nur einige Prozent bei den real stark negativen Bond-Zinsen sind der Unterschied zwischen "Aufschwung" und "Abstieg". Und derzeit steigen die Zinsen.

Die Stimmung dreht sich aber:

Michael Panzner: GOODBYE TO THE GOOD OLD DAYS

Like it or not, it looks like it’s time to say goodbye. Goodbye to the good old days.

Seiner Meinung nach ist es Zeit, auf Wiedersehen zu den "guten alten Tagen" zusagen. Das Szenario in seinem Buch "Financial Armageddon" (empfehlenswert) geht offenbar los. Wie gesagt, noch ein Bond-Crash wie letzte Woche und die "schlechten Tage" sind da.

Neu 2007-06-10:

Die Chinesen sind noch immer nicht aus ihrer Bubble erwacht:

Welt: Ein ganzes Volk träumt vom schnellen Reichtum

Sie werden erwachen - mit Kater.

Was steigt in China schneller? Die Aktien oder der Preis für Schweinefleisch?

Peter Schiff: WHAT DO STOCKS HAVE TO DO WITH THE PRICE OF PORK IN CHINA?

Der Preis für Schweinefleisch. Die haben ein massives Inflations-Problem und werden sich vom Dollar bald abkoppeln müssen.

Was tun sie dann mit ihren vielen Dollars?

Neu 2007-05-29:

Immobilien-Bubble in England:

DasErste: Opfer des britischen Immobilienbooms

Für Normalverdiener sind Häuser unbezahlbar

„Häuser auf dem Markt verkaufen sich in Minuten. Es gibt Bietergefechte. In Kensington und Chelsea sind die Preise um 75 Prozent gestiegen – in einem Jahr“, sagt Mira Bar Hillel, Ressortleiterin Immobilien vom „Evening Standard“. Fast doppelt so viele Briten wie Deutsche haben Immobilien, das treibt die Preise. Die ersten Verlierer stehen bereits fest: Menschen mit gut bezahlten Jobs können sich in ihrer eigenen Stadt kein Heim mehr leisten: Polizisten, Krankenschwestern, Lehrer. Sarah verdient als Polizistin 60 000 Euro im Jahr. Sie hat sich ein Haus in Southend gekauft, 80 Kilometer östlich von London. Für den Hin- und Rückweg zur Arbeit braucht sie drei Stunden täglich, wenn die Züge pünktlich fahren. Mieten gilt im Königreich als Frevel, und so lebt England im Wohnungsnotstand. Bald fehlen über eine Million Einheiten. Wenn gebaut wird, dann meist Luxus-Appartements, die kein normaler Mensch bezahlen kann.

Zurzeit entstehen am Hyde Park Luxuswohnungen. Ein Penthaus soll 30 Millionen Euro kosten – offiziell. Inoffiziell, so ein Gerücht, sollen es 120 Millionen Euro sein. Das Preis-Leistungsverhältnis ist abgeschafft. Für ein verwahrlostes zehn Quadratmeter-Loch werden schon 200 000 Euro bezahlt.

„Aber selbst die Reichsten in London werden bald merken, dass es keine Krankenschwestern mehr gibt, die sie pflegen; keinen Feuerwehrmann für ihren Wohnungsbrand; keinen Polizisten für ihren Schutz; und keine Lehrer für ihre Kinder“, prophezeit Mira Ba Hillel.

Die spinnen. Mieten gilt im Königreich als Frevel - warum? Mieten ist wesentlich billiger, Vermieten bringt die Kosten nicht herein.

Warum spinnen die so? weil die Banken jetzt bis zum 8-fachen Jahres-Bruttoeinkommen finanzieren, früher nur bis zum 3.5fachen.

Das wird es wohl sein --> Subprime-Kredite. Diese Käufer sind sicher keine "Investoren" sondern die Konsumenten-Herde.

Wer verpflichtet sich, über 30 Jahre, €200000 plus Zinsen für ein 10m2 Loch zu zahlen? Das können nur Irre sein!

Neu 2007-05-27:

Subprime-Kredite in Österreich:

Wer will denn da noch zur Miete wohnen: Quelle Haus Danke B.S.

Drei Jahre tilgungsfrei. SFR-Kredit. Nirgendwo der gesamte Kaufpreis, nur eine Monatsrate nach 3 Jahren.

Und wie werden die Zinsen in 3 Jahren sein, bei Beginn der Rückzahlung ......

Fangen die bei uns jetzt auch schon so an wie es in den USA/Spanien gerade endet?

Weiteres zur spanischen Bubble:

Leserzuschrift aus Deutschland:

Diese Häuser werden offenbar auf Halde gebaut - solange die Banken finanzieren.

Wer braucht jedes Jahr ein neues Haus?

Weiter zur chinesischen Aktienbubble:

Jim Jubak: China's Olympian stock-market sprint

Interessante Details. Jeder spekuliert, auch staatliche Organisationen wie Armee- und Polizeieinheiten, und das mit riesigen Summen.

Und alle glauben, dass die Bubble noch bis zu Olympia 2008 anhält.

Allerdings sind sie so realistisch, ein solches Datum zu setzten. In der High Tech Bubble 1999 hat man geglaubt, dass es ewig so weitergeht, bei den diversen Immobilien-Bubbles der letzten Jahre ebenfalls.

Neu 2007-05-19:

Angst im Bubble-Land Spanien:

Teneriffas Neue Presse: In Spanien geht die Angst um: Platzt die Immobilien-Blase?

Rund 85 Prozent der Spanier sind Eigenheimbesitzer, Millionen Familien haben sich stark verschuldet, um sich den Traum von den eigenen vier Wänden erfüllen zu können. Jahrelang waren die Zinsen äußerst niedrig, sie lagen zeitweise sogar unterhalb der Inflationsrate. Parallel dazu haben sich die Wohnungspreise seit 1996 verdoppelt, mancherorts sogar verdreifacht. Der Kauf einer Immobilie galt deshalb als sichere Geldanlage. Im Zuge der Leitzinserhöhungen in der Euro-Zone ist der in Spanien meist verbreitete Hypothekenzins, der Euribor, in den vergangenen 19 Monaten aber stetig gestiegen. Er liegt derzeit bei 4,1 Prozent. Das ist der höchste Stand seit sechs Jahren. Die Verschuldung der privaten Haushalte hat mit 830 Milliarden Euro ebenfalls einen Höchststand erreicht, die Immobilienfirmen wiederum stehen bei den Banken mit etwa 250 Milliarden Euro in der Kreide. Die Verunsicherung ist an den Häuserfassaden der großen Städte abzulesen: Immer mehr Schilder mit der Aufschrift "Se vende" (Zu verkaufen) sind dort zu sehen. "Vor einem Jahr haben wir monatlich im Schnitt ein halbes Dutzend Wohnungen verkauft. Nun sind wir froh, wenn wir pro Monat eine einzige loswerden", sagt die Besitzerin eines Maklerbüros in Madrid. "Die meisten Anrufe kommen inzwischen nicht mehr von Käufern, sondern von Eigentümern, die ihre Wohnung wieder abstoßen wollen." Die Statistik gibt ihr Recht: Die Nachfrage in Städten wie Madrid oder Barcelona ist um rund 25 Prozent gefallen. Und auch die Preise steigen nicht mehr wie früher. Nach 18 Prozent 2005 waren es im vergangenen Jahr nur noch sieben Prozent. Während manche Banken inzwischen Hypotheken mit Laufzeiten bis 50 Jahre anbieten, versuchen einige Immobilienfirmen, Käufer mit Geschenken wie Urlaubsreisen zu locken. Astroc-Präsident Bañuelos gibt sich dennoch gelassen. "Dass es nach Jahren des Booms zu einer Abkühlung kommt, ist doch logisch." Experten warnen indes vor unabsehbaren Folgen für die spanische Wirtschaft, sollte der Immobiliensektor zusammenbrechen. dpa

Diese Bubble dürfte endgültig geplatzt sein. Dazu noch die kommende Bankenkrise.

Weitere Berichte zu China-Bubble und deren zukünftige Auswirkungen:

Ty Andros: CASINO ROYALE, CHINA AND THE GHOSTS OF 1929

The most vulnerable and unqualified investors are buying the inflated stocks at the highs, buying stock prices that can’t be supported by even the most robust business fundamentals. It is a recipe for a crash, which will suck in the least prepared and weakest hands who will take the full brunt of the losses. MAXIMUM wealth destruction, by the people who can least afford it.

Or the poorest people in China will be the victims of their own stupidity, and the social unrest caused by the loss of “EVERTHING” by these investors will cause a political upheaval of epic proportions. Hundreds of billions of dollars of domestic savings disappearing in the inevitable crash that must occur.

What do you think might unfold if the emerging Chinese consumer and the US consumer are knocked out at the same time? It is not a pretty thought. If this happens the Chinese consumer will never emerge as everyone in Beijing and the world hopes for. The great depression of the US repeated in China, exacerbated by an antique banking system that is unable to properly transmit and provide liquidity.

Die Chinesen leeren mit rasender Geschwindigkeit ihre Sparkonten und tragen das Geld als Bargeld zu den Brokern (so antiquiert ist deren Banksystem).

Der Shanghai Index ist 95% über dem 200DMA. Bei der Nasdaq-Bubble waren es nur 55%. Ein solche Spike bricht bald zusammen. Dann kommt der grosse Crash, der wie der Autor ausführt, gerade die Schwächsten massiv treffen wird. Das wird politische Aufstände geben. Wollen die chinesischen Behörden die Bubble anstechen, um Schlimmeres zu verhindern, wie die Financial Times berichtet. Bis zur Olympiade 2008 schaffen sie es sicher nicht mehr.

Die Nach-Bubble-Zeit (USA):

Mogambo-Guru: Inflation Induced Brouhaha

Roger at the Rocklin Coin Shop writes, "We've been noticing some frightening observations. In a strip mall near our store is a long standing $0.99 store. It use to have many daily customers…now very few. My wife and I visited the owner and asked what [seemed] to be the problem. He stated that for the last number of months, people just don't have the money to spend anymore and that they (the owners) are now forced to close their business."

And continuing in that same lugubrious vein, "Near Rocklin is a huge Indian casino…the [third] largest-ranking revenue casino in America. The place used to be jammed with customers and difficult to find a place to park. Now in the last few months there are hundreds of empty parking spaces and maybe [half the number of] people gambling. The local coffee shops I visit in the mornings are seeing about [half] the customers they use to. In our coin shop we are now seeing only sellers…no buyers" even though they "are in an upscale area."

He figures, as I figure - and as anybody with half a brain figures - that all of this means, "we are not headed for what some might seem to believe is a minor recession, but towards a crunching depression."

So sieht die Realität nach einer (Immobilien-) Bubble aus, wenn man nicht den offiziell geschönten Statistiken glaubt. Überall fehlen plötzlich die Kunden, weil diese kein Geld mehr haben. Sogar bei den Casinos bleiben die halben Besucher weg.

Wie der Mogambo schreibt: man braucht nur ein "halbes Gehirn", um festzustellen, dass sich hier eine brutale Depression entwickelt.

Neu 2007-05-18:

Eine Leserzuschrift zum Thema Spanien (danke J.V.):

Da Sie in letzter Zeit häufiger Spanien im Fokus hatten, hier einige Anmerkungen aus meinem persönlichen Umfeld, ich wohne seit 7 Jahren in Granada:

In den letzten Monaten sieht man immer mehr Schilder “se vende” (zu verkaufen) und die Schilder bleiben immer länger hängen. Auch viele fertig gestellte Neubauten stehen immer noch zum Verkauf. Vor zwei Jahren wurden Neubauten alle vor Baubeginn verkauft. Derzeit wird auch noch sehr viel weiter gebaut. Bei den Preisen merkt man im Vergleich zu vor einem Jahr einen leichten Rückgang. Wer wirklich verkaufen will, der muss auf seine ursprüngliche Preisforderung einen erheblichen Nachlass gewähren.

Ich persönlich habe Anfang 2006 meine Immobilie in nur wenigen Wochen noch sehr gut verkauft. Ich wohne jetzt wieder zur Miete. Ich zahle für ein Reihenhaus 600 € Kaltmiete. Mein Nachbar (identisches Haus) möchte sein Anwesen für 350 000 € verkaufen. Und von Spaniern bekomme ich häufig zu hören, 600 € wäre doch sehr teuer und heraus geschmissenes Geld, ich solle doch möglichst bald wieder ein Haus kaufen. In den Köpfen der Spanier hat sich bisher noch nicht sehr viel bewegt.

Banken:

Die spanischen Banken überbieten sich derzeitig gegenseitig mit Lockangeboten für Festgeld- und Tagesgeldkonten. Im ersten Monat werden mittlerweile Zinssätze von bis zu 12% angeboten.

Bargeld:

Beruflich geht durch meine Hände sehr viel Bargeld. Bargeld das direkt von spanischen Banken abgehoben wird. Ich achte bei den Banknoten immer auf den ersten Buchstaben der Seriennummer und damit die Herkunft der Scheine. Dabei ist mir aufgefallen, dass bei Scheinen von 5 bis 200 € ca. 80-90% aus Spanien (V) kommen und der Rest gemischt aus den restlichen EU-Ländern. Bei den 500 €-Scheinen kommen jedoch ca. 80-90% der Scheine aus Deutschland (X) und nur sehr wenige aus Spanien. Ich habe keine Erklärung, warum so viele deutsche 500 € -Scheine in Spanien umlaufen.

Danke für diese Schilderung eines cleveren Investors (er mietet), da stimmt einiges nicht:

- € 600 Kaltmiete gegenüber € 350000 Kaufpreis, ist ein Verlust beim Vermieten

- Offenbar sind die realen Verkaufspreise schon signifikant gefallen

- Die spanischen Banken sind offenbar wirklich knapp bei Kasse, wenn sie 12% Zinsen bieten

- Die deutschen € 500 Scheine: möglicherweise sind deutsche Immobilienkäufer damit angerückt

Auf jeden Fall ist hier ein grösseres Desaster, sprich Bankenkrise im Entstehen, und zwar bald.

PS: weitere solche Berichte sind höchst willkommen und werden veröffentlicht: Diese E-Mail-Adresse ist vor Spambots geschützt! Zur Anzeige muss JavaScript eingeschaltet sein!.

Neu 2007-05-14:

Leser-Bericht vom "Ground Zero", den USA:

Sehr geehrter Herr Eichelburg,

einer meiner langjährigen Bekannten war bis letzte Woche auf Urlaub in den USA (3Wochen). Dies macht er fast jedes Jahr einmal. Er fuhr durch die Lande mit einem Mietwagen (Las Vegas, unter anderem ...) Ein wenig durch mich sensibilisiert, machte er tatsächlich folgende Beobachtung :

Am Straßenrand immer wieder Schilder "For Sale by OWNER" sehr häufig große Farmen, aber auch in Wohngebieten, ein regelrechter Schilderwald, der all die Jahre zuvor von meinem Bekannten so nie beobachtet worden war.

Jetzt habe ich sogar einen Augenzeugenbericht !! Ich selbst bin vorher gefragt worden, ob ich mit in die USA reisen würde ! Niemals, mich bringen keine 10 Pferde mehr in dieses Land, allein schon die "Einreiseformalitäten" halten mich davon ab ...

Sieht irgendwie aus wie in den 1930er Jahren. Und wieder jemand den Bush's Sicherheits-Bürokratie von einem Besuch abhält.

Allerdings versäumt er damit die Chance, "Gestapo-Life" (die TSA auf den Airports) zu beobachten. Aber das muss nicht jeder haben.

Mike Shedlock/Mike Morgan: Rear View Mirror Housing Experts

Interessante Beobachtungen eines Immobilien-Insiders. Von der Autobahn (I-95) aus sieht man Staubwolken von aufgeschlossenem, aber nicht mehr bebautem Land. Offenbar haben viele Developer ihre Projekte aufgegeben. Interessant auch die Beschreibung über "Commercial Real Estate", Strip Malls, Restaurants, Büros. Sehr vieles steht leer.

Zusammenfassung: Die reale Depression ist schon da, jedoch wird sie noch durch Gelddrucken und Lügen verdeckt.

Wells Fargo & Co. Chief Executive Officer Richard Kovacevich who said in December that “I am not a forecaster of the future; I’m a historian. And history says this will blow up. It always has. And there will be some blood on the street.'

Das "Blut" ist heute schon auf der "realen" US-Strasse. Nur noch nicht auf der Wall Street.

Neu 2007-05-09:

Die Iren kaufen mehr als die halbe Immobilien-Welt:

New York Times: An Irish Taste for Real Estate in Manhattan

Nach Osteuropa, England und Spanien kaufen sie sich jetzt in New York ein - auf Kredit.

Dabei kostet in Irland eine 3-Zimmer-Wohnung bereits € 650000. Offenbar kostet dort der Erhalt einer auf Kredit gekauften Wohnung schon mehr als die Miete bringt. Irr.

Total Aktien-Verrücktheit in China:

Was sich dort derzeit abspielt, ist schlimmer, als der neue Markt in Deutschland um 1999 oder die NASDAQ-Bubble:

Die 4000er-Grenze wurde gerade überschritten: Shanghai stock index surges past 4.000

Trotzdem: solche Spikes brechen IMMER zusammen! meist nach kurzer Zeit.

Hier aus der Asia-Times: China's masses rise up and buy stocks

A civil servant in Guangzhou, Wang, said 90% of the staff in his office bought and sold shares. "During the lunch break, all we talk about in our office is stocks. I have invested 20,000 yuan. With a big surge in the market, I can make more money on a single day than my monthly salary."

A taxi driver in Shanghai said driving a cab has became his "part-time" job, as his "full-time" work is to "speculate in shares".

Man hat sogar die Nationalhymne umgeschrieben:

"Arise, ye who refuse to be poor! With our salary and savings, let's build our new Great Wall (against the bear). Money comes, money comes ..."

Solche Meldungen sind typisch für den Endpunkt jeder Bubble, wo sogar die Taxifahrer hineingehen. Dann dauert es nicht mehr lange, bis das Ding zusammenbricht. Dies umsomehr, als den Chinesen jetzt der US-Markt einbricht. Wenn kein neues Geld für Spekulationen mehr verfügbar ist, oder die Grossen aussteigen, ist es vorbei.

Es spricht viel dafür, dass der grosse Aktien-Crash von 2007 von China ausgeht. Der 27.2. war nur eine Kostprobe.

Bis zur Olympiade 2008 wollen die chinesischen Herrscher noch alles zusammenhalten, ob es ihnen gelingt ist eine andere Frage.

Neu 2007-05-07:

Brüll und Lach - Subprime-total in Deutschland:

Lassen Sie sich diesen FTD-Artikel auf der Zunge zergehen: Hohe Zinslast gefährdet Erspartes

Um sich auch ohne Ersparnisse den Traum von den eigenen vier Wänden zu erfüllen, nutzen immer mehr Bauherren die Vollfinanzierungsangebote der Banken. Vergaben bislang nur ausländische Institute derartige Hypothekendarlehen, steigen nun auch deutsche Kreditinstitute verstärkt in den Markt ein. Verbraucherschützer sehen den Trend kritisch.

Nach einer Umfrage des Baugeldvermittlers Hypothekendiscount können sich bereits 23,7 Prozent aller künftigen deutschen Bauherren vorstellen, ein Haus auch ohne einen Cent Eigenkapital zu erstehen. Vor wenigen Jahren war das unvorstellbar, damals mussten Erwerber meist 30 Prozent des Kaufpreises mit Eigenkapital stemmen.

Doch damit haben ausländische Banken aufgeräumt und die Kreditgepflogenheiten ihrer Heimatländer nach Deutschland getragen. Vorreiter war der US-Finanzdienstleister GMAC-RFC, eine Tochter von General Motors. 2005 vergab er in Deutschland Vollfinanzierungskredite über 240 Mio.Euro. Vergangenes Jahr waren es bereits rund 1 Mrd.Euro.

Akademiker und Familien

Zielgruppe seien zum einen Akademiker, die schon nach wenigen Jahren in der Berufswelt so weit etabliert sind, dass sie ein Eigenheim erwerben wollen. "Diese Kunden hatten während des Studiums aber keine Möglichkeit, Eigenkapital in nennenswertem Umfang anzusparen", sagt GMAC-RFC-Sprecher Matthias Layher.Die zweite Gruppe bilden Familien mit gutem Einkommen, die ihre finanziellen Reserven nicht durch den Kauf eines Hauses schmälern wollen. Layher: "Diese Kunden wollen lieber 50.000 Euro als Ersparnis für Notfälle zur Verfügung haben und dafür den Kaufpreis in vollem Umfang finanzieren.".....

Damit sind auch sogenannte 120-Prozent-Finanzierungen möglich: Nicht nur der Kaufpreis der Immobilie, auch sämtliche Nebenerwerbskosten - von der Maklercourtage bis zur Grunderwerbssteuer - können finanziert werden.

Wer ist idiotischer? Diese "Akademiker" als Kreditnehmer oder die Banken, die 120% finanzieren?

Beide sollten eigentlich wissen, dass genau das gerade in den USA schiefgeht.

Leserreaktion aus Deutschland dazu:

vorab Danke für Ihre unermüdliche Arbeit um "uns" Normalbürgern die Augen zu öffnen.

Heute hat mir ein mir freundschaftlich verbundener Immobilien-Makler die

von der Deutschen Bank (bzw. Tochtergesellschaft) herausgegebenen

Top-Immo-Unterlagen (Stand Ende April 2007) gezeigt.

...mit den Worten: "Jetzt kann ich endlich auch den Kunden zu einem Haus

verhelfen, die ansonsten durch die Einstiegshürde "Schufa-Eintrag

vorhanden" schon im Vorfeld disqualifiziert wären."

Das Top-Immo-Konzept sieht nämlich vor, dass die Basel II -Kriterien

umschifft werden und selbst die Leute einen (wenn gewünscht sogar

Vollkredit) bekommen, deren Schufa-Eintrag dies bisher verhindert hätte.

Sie sehen, Basel II spielt überhaupt keine Rolle, wenn die Banken es nicht wollen, d.h. wenn sie in Bubble-Laune sind.

Im Abschwung holen sie sicher wieder Basel II als Ablehnungsgrund hervor - zur eigenen Job-Absicherung.

Wenn auch der Schufa-Eintrag unerheblich ist, ist das ein sicheres Zeichen für Subprime.

"Vollkredit" bedeutet offenbar 100%+ Finanzierung. Wird wohl bald "Vollidiot" heissen - für wen?

Irgendwann wird wohl auch in Deutschland jemand ein Mortgage Lender Implode-O-Meter machen müssen.

Und die spanische Bubble wird ordentlich "geschmiert".

Heise: Spanien - Paradies für Geldwäscher?

Nirgends sonst in der Euro-Zone gibt es so viele 500 Euro Scheine. Aber der (spanische) Staat bekommt seine Inflations-Steuer trotzdem: -10% im letzten Jahr.

Neu 2007-05-04:

Nur die Finanzleute und Journalisten glauben, dass diese Bubbles Bestand haben:

Jeremy Grantham: All the World's a Bubble

Everything is in bubble territory, he says.

Everything. 'The bursting of this bubble will be across all countries and all assets.'

Und die Bubble wird sich über alle Staaten und alle Assets erstrecken.

Hinweis: Die Bond-Bubble kann erst platzen, wenn eine Konkurrenz da ist, d.h. der Goldpreis steigt.

Weitere Interessante Kommentare von John Rubino: BEST QUOTES OF APRIL 2007

Neu 2007-05-02:

Ein Haus für 1000 Dollar - bereits heute:

Leserzuschrift aus Deutschland unter dem Titel "One Ounce - One House":

Sehr geehrter Herr Eichelburg,

auf diesen Weg möchte ich mich einmal für Ihre umfangreichen Recherchen bedanken.

Ich lese Ihre Artikel täglich gerne. Auch wenn Sie von manchen Leuten in der "Szene" als Spinner abgetan werden, haben Sie doch fast immer Recht gehabt.

Ich hatte am Wochenende Besuch aus Amiland. Diese teilten mir mit, daß es bereits "JETZT" neuwertige Häuser für 1000.- Dollar- IN WORTEN: EINTAUSEND DOLLAR bei den Banken zu kaufen gibt.

Ganze Stadtviertel stehen schon leer.

Die Häuser für 1000.- Dollar sind im Raum Detroit (Automobilindustrie) zu finden. Wegen der hohen Arbeitslosigkeit sind ganze Vororte jedoch verwaist. Leider will wegen der ansteigenden Kriminalität niemand die Häuser kaufen.

Im sicheren Bereich der Städte sind Villen bereits für 15.000.- Dollar zu kaufen.

Eine irische Bekannte teilte mir ebenfalls am Wochenende mit, daß dort die Häuserpreise derzeit rapide fallen.

Weitere Kommentare sind hier überflüssig- Aktives Handeln ist jetzt gefragt. Das Zeitfenster für persönliche Vorsorge wird eng!!!!!

Bezüglich Irland kann ich aus eigener Erfahrung berichten:

Habe mir am Shannon River eine schnuckliche Hütte ausgesucht- sollte im August 2006 kosten 355.000.- €, im Dezember bei meinem letzten Besuch 210.000.-€ Na ja, wart ma hald amoll.

Ebenso auf Mallorca. Preisverfall derzeit ca 30 %. Ist zur Verifizierung gaaaanz einfach:

Schauen Sie einfach mal bei www.kuhn-partner.com Suchen Sie sich die Preise von 5 Immobilien aus und schauen 4 Wochen später nach den Preisen!!!!!! Da geht was ab.

Hmm, ein US-Haus für 2 Unzen Gold hätte ich erst in einigen Jahren erwartet. Aber dass es heute schon besser ist....

Und Spanien sowie Irland - sehen Sie selbst die Realität. Das sind reale Daten aus der Praxis, keine Lügen von Ökonomen.

Wenn dieses Ding herunterkommt, dass staubt es weltweit ganz ordentlich. Es kann jeden Tag richtig losgehen. Der Schein wird nur mehr mit Lügen und Monetisieren zusammengehalten.

An einer neuen Front geht es jetzt los - US-Commercials:

New York Times: Warning on Risk in Commercial Mortgages

Zeit, dass auch diese Bubble herunterkommt. Sehen Sie sich an, was die Deutsche Bank da drüben so treibt.

Österreich/Osteuropa: Kommerzielle Immobilienprojekte gewöhnlich ohne Eigenkapital.

Ich habe in den letzten Tagen von mehreren Seiten (Immobilien-Investoren, Bank) erfahren, dass kommerzielle Immobilienprojekte derzeit meist ohne Eigenkapital gestartet werden. Die Banken finanzieren 100%, wenn die "nachgewiesene" Nettomiete die Hypothek und die Kosten deckt. Aber soche "Nachweise" = Business Pläne sehen in einer Bubble immer ganz anders aus als wenn die Bubble weg ist. Osteuropa etwa wird derzeit mit Shopping Malls zubetoniert.

Noch eine Bubble, die platzen wird. Hier sind primär österreichische Banken involviert. Rette sich wer kann!

Der Bawag-Skandal in der Karibik war nicht der Einzige. Die nächsten Probleme werden näher sein.

Deutschland: Subprime auch hier - 100% Finanzierungen:

Welt: Wie Sie Ihr Haus ohne eigenes Kapital bauen

"Alle Wahrheit passiert drei Stufen: Zuerst wird sie verspottet, dann wird sie massiv angefeindet. Zuletzt wird sie als Selbstverständlichkeit akzeptiert“ - Arthur Schopenhauer

Neu 2007-04-30:

Die russische Kredit-Bubble - böses Erwachen kommt:

FT: Russian boom 'will end in pain'

Wer glaubt, dass 48% Geldmengenzuwachs pro Jahr durchhaltbar ist, irrt.

Neu 2007-04-24:

Die spanische Immobilien-Bubble hat einen kräftigen Dämpfer bekommen:

UPDATE Hier eine Meldung in der Welt: Kursrutsch spanischer Immobilienwerte löst Börsen-Panik aus

" Schwarzer Dienstag in der spanischen Hauptstadt. Ein drastischer Kurseinbruch bei Immobilienwerten sorgte gestern für eine kräftige Kurskorrektur an der Madrider Börse. Bis zum Mittag hatte der Leitindex Ibex 35 bereits drei Prozent an Wert verloren, Bau- und Immobilienwerten erlitten zum Teil zweistellige Kurseinbrüche. "

Neu 2007-04-21:

Der spanische Bau-Wahnsinn:

FAZ: Das Immobilienfieber bedroht Spaniens Zukunft

Die teuren Immobilien kann sich kaum jemand mehr leisten. Denn während die Löhne nur wenig gestiegen sind, schossen nach Angaben der spanischen Zentralbank in den vergangenen neun Jahren die Wohnungspreise inflationsbereinigt um 130 Prozent nach oben.

Das spanische Wachstum wurde lange Zeit durch einen Konsum- und Bauboom angetrieben, der längst alle Grenzen gesprengt hat. Die niedrigen Zinsen im Euro-Raum haben Millionen Spaniern zu billigen Krediten verholfen. Damit kaufen sie Wohnungen, Autos und teure Kleider in einem Ausmaß, wie es noch vor zehn Jahren undenkbar schien.

"Die Situation der Wirtschaft ist insgesamt gesehen ziemlich schwach im Vergleich zu anderen Staaten in Europa. Wir erleben eine Konzentration in Bereichen, die kaum exportieren und sich vor allem um den Bau drehen"

"Die Produktivität in Spanien befindet sich nicht auf dem Level einer industrialisierten Wirtschaft. Die Zuwachsraten übersteigen kaum null Prozent."

Von einem Hightech-Land ist Spanien weit entfernt. In einer EU-Studie über das Forschungsniveau belegen die Südeuropäer gerade einmal Platz 16, einen Platz vor Zypern, und in der gleichen Gruppe mit den Agrarländern Rumänien und Bulgarien. Die Universitäten tun sich schwer, ihre Forschungsergebnisse den Unternehmen schmackhaft zu machen. Wer in Spanien Geld übrig hat und investieren will, steckt derzeit alles in Stein und Beton, weil das die größten Profite verspricht.

Noch mehr Argumente nötig? Wenn diese Bubble platzt, dann sinkt Spanien wieder für lange auf 3. Welt Status. Sieht dann so ähnlich aus wie nach dem Versiegen des Silberstroms aus Lateinarmerika um 1577.

In einigen Jahren werden Sie dort eine Ferienwohnung um eine Unze Gold bekommen, noch billiger als in den USA.

Der grosse Subprime-Bailout in den USA:

Bloomberg: Freddie Mac to Buy $20 Billion in Subprime Home Loans

Offenbar hat der Commander in Chief (George W. Bush) den beiden halbstaatlichen Hypothekenkonzerne Fannie Mae und Freddie Mac "befohlen", die nicht mehr verkaufbaren Subprime-Kredite aufzukaufen. Vor einigen Wochen hat Freddie Mac noch angekündigt, keine solchen Kredite mehr zu kaufen.

Das ist genauso eine "Gesichtsrettungs-Massnahme" wie der "Irak-Surge", der inzwischen verpufft ist. Vermutlich wird man damit das wirkliche Ende noch einige Monate hinauszögern, aber zwischendurch den Dollar opfern.

Probleme jetzt auch bei US-CMBS?

Panic at the commercial Real Estate market

Man hat auch die Hypotheken auf Hotels, Shopping Malls, Bürogebäude, etc. in Bonds gebündelt. Die heissen Commercial Mortgage Backed Security (CMBS). Offenbar wird jetzt auch dieses Zeug inzwischen als riskant gesehen. Sehen Sie in dem Artikel den Preis für den Credit Default Swap (CDS) = Kreditversicherung, wie er massiv steigt.

Einmal muss es kommen: Wenn die Wohnhäuser massiv in Zwangsversteigerung gehen und der Konsum fällt, braucht man auch nicht so viele Geschäfte und Restaurants, wie derzeit gebaut werden. Die nächste Immobilienkrise ist im Anmarsch!

Neu 2007-04-16:

Die US-Politiker wollen "Subprime"Blut sehen - egal von wem:

Bloomberg - Caroline Baum: Housing Bubble Accomplices Preparing for Death

Jetzt stürzen sich die Politiker und die Anwälte auf das Subprime-Desaster. Und die wollen Blut (Honorare bzw. Wählerstimmen) sehen, indem "Schuldige" an den Pranger gestellt werden.

Die gesamte Kette vom "Lender" über die "Securitizer" bis zu den MBS-Investoren wird jetzt angegriffen. Wer das US-System kennt, wird jetzt jeder übervorsichtig sein. Das bringt die Bubble endgültig um.

Neu 2007-04-11:

Immobilien-Wahnsinn in Frankreich:

Hier einige Informationen von Bekannten, die Paris besucht haben:

- Eine 30m2 Wohnung für € 730000

- Wohnungspreise pro m2 für € 23000 (in "besseren" Gegenden)

- Selbst in Südfrankreich (eigene Beobachtung) sind die Preise mindest doppelt so hoch wie in Wien

- "Prestige" beginnt dort bei etwa € 1.2 Mill.

Eine 100m2 Wohnung in Paris würde also € 2.3 Mill kosten. Diese Preise sind noch massiv über jenen in den USA.

Genauso wie dort kann eine solche Bubble nur über "Subprime"-Kredite finanziert werden, also:

- 100% (oder höhere - für die Möbel) Finanzierungen

- Variable Zinsen, oft werden nur diese bezahlt

- Jeder der noch atmet, bekommt einen solchen Kredit

Die Folgen sehen Sie derzeit in den USA. Wundern Sie sich nicht, wenn das "Subprime-Desaster" in 2007 auch nach Europa kommt.

Hier sehen Sie auch, warum alle französischen Politiker niedrige Zinsen wollen (sonst bricht diese Bubble schnell zusammen) und die französische Zentralbank ihr Gold so massiv auf den Markt wirft - damit die Zinsen nicht steigen müssen.

Aber das ist hoffnungslos, wenn diese Bubble zusammenbricht, gibt es einen Weltuntergang - in Euroland.

Neu 2007-04-09:

In Spanien beginnen die Schulden zu beissen:

FTD: In der Schuldenfalle

"Über 40 Prozent der Spanier gelangen zudem nur durch den Einsatz ihrer Kreditkarte ans Monatsende."

Sehr interessant was die Spanier da machen: Umschulden auf längere Laufzeiten. An den Abbau von Krediten (Verkauf von Immobilien und Autos) haben die nicht gedacht. Das ist typisch für alle Konsumenten in einer Bubble. Sie werden es schon noch sehen, wenn sie wirkliche Zinsen zahlen müssen. Auch hier geht eine Bubble zuende.

Meine Prognose gilt weiterhin: Eine Ferienwohnung in Spanien wird man einmal für eine Unze Gold bekommen (Eintrag vom 2007-2-26).

USA: 90% der zwangsversteigerten Häuser in Kalifornien gehen nicht weg:

Russ Winter: Save the Fraudsters

Offenbar wollen die Geldverleiher den Wert ihrer Hypothek haben. Praktisch keine Chance.

Eine "Foreclosure" kostet ca. $40000 - ohne Wertverlust!.

Sehen Sie auch das Kapitel mit den "Liar Loans", wo falsche Einkommensangaben gemacht wurden. Auch bei "Prime".

Der ganze Markt kommt jetzt total herunter. Das wird in einigen Monaten noch viel wilder.

Neu 2007-04-08:

Neueste Bubble-Verlängerung in den USA: Ihr braucht eure Kredite nicht zurückzahlen!

Aus dem Privateer#575 von Bill Buckler (www.the-privateer.com):

The “Haves” vs The “Have Nots”:

In the context of the modern “fiat” (backed by nothing but government decree) money and the credit based financial system it has spawned, the “haves” are those who either have the power to create money out of thin air or who benefit from the practise. The “have nots” are those who don’t have this power.A “have not” - like you or me - must either put up a tangible economic good (like a house) or pledge a portion of future production (a wage or salary) in order to borrow money. A “have” - like a bank or any type of lender connected with a bank - has no such obligation in return. Ultimately, the loan is literally “created” in the form of a book entry “crediting’ the “have not” with the amount of the loan.

The trick here is to continually entice the “have nots” to go on borrowing in ever increasing amounts. There are many ways this can be done. The obvious one is to lower the interest rate on the loan. The portion of the price of the asset which the loan is going to finance can also be lowered. In the “old days”, borrowers had to come up with 20 percent of the cost of the house they were borrowing to buy. At the height of the real estate bubble, they didn’t have to come up with any of it. The servicing cost of the loan can also be disguised with a very low interest rate initially which reverts (in the fine print) to a much higher one later on. There are many other methods, from the overtly blatant to the ephemerally obscure.

But all of them have the same core purpose. A financial system which relies on the creation of “credit” in order to function must create that credit in ever accelerating amounts. That is so for the simple reason that the continual increase in the debt level requires ever accelerating new borrowing so that the amount of “money” created by the new borrowing is sufficient to service the increasing debt level.

Any slowdown of the acceleration of credit creation results in a “recession”. Any large slowdown or even reversal results in a “depression”. And in today’s financial world where there is no collateral behind the money at all, any marked reversal in the level of credit creation results in a systemic financial failure. In a system like ours where debt IS money, the “haves” who literally “make” the money rely on the “have nots” who have to earn or borrow it to keep the system functioning. The “have nots” must continually increase their demands to borrow. And even more important, the “have nots” must never waver in giving their “full faith and credit” to the “haves” who are providing the money.

We Don’t Want To Foreclose!:

Here is a typical recent quote from a large US mortgage lender: “The larger the loss of value and the greater the likely loss will be, the more flexible we are. We may waive past-due amounts. In extreme situations, we may even waive principal, if need be.”Right now, mortgage lenders all over the US are engaged in a frantic scramble to “modify” the terms of their existing mortgage contracts. If you want to see the contrast between a system which has collateral underlying its debt obligations and one which does not, compare this reaction to the reaction of banks in the 1930s Depression. Back then, the stereotype was the “evil banker” rubbing his hands together with glee while repossessing the house from the poor borrower who fell behind by even the smallest amount on the mortgage payment. Today, those same bankers are bending over backwards to AVOID such a fate.

Sehr interessante Einsichten in das Kreditgeschäft zwischen den Geldproduzenten (haves) und den Kreditnehmern (have nots). Man hat in den letzten Jahren praktisch alle Tricks ausgenützt, um die zu vergebenden Kreditsummen zu erhöhen, nur ein Tabu hat man nicht angerührt: dass Kredite (Hypoheken) pünktlich und voll zurückgezahlt werden müssen - sonst zieht man das Haus ein.

Inzwischen fällt auch dieses Tabu. Die Geldverleiher geben inzwischen auch in diesem Punkt nach. Warum? weil sie die Ausbreitung der "Foreclosure-Krise" fürchten und damit das Publikum (have nots) die Angst vor Krediten bekommt.

Wer zahlt die Ausfälle? "Helicopter Ben" mit "neuem" Geld? Dies ist das äusserste Ausmass an Desperation beim System.

Sieht das von Ben Bernanke 2002 versprochene "Helikopter-Geld" so aus?

Man hat Angst, dass bei einer sich verschärfenden Krise die MBS-Bonds (wo diese Kredite drinnen sind) abverkauft werden. In Wirklichkeit ist es nur wieder eine Verzögerung des endgültigen Zusammenbruchs der Bubble.

Weitere Entwicklungen: Ohio will auf eigene Kosten (Schulden) die jetzt platzenden Subprime-Kredite auf andere Kredite umschulden.

Die Politiker in den USA schreien immer stärker nach einem 6-monatigen "Forclosure-Moratorium", d.h. keine weiteren Zwangsversteigerungen mehr für 6 Monate. Und natürlich, "oben" bei den "haves" werden diese ausgefallenen MBS und CDOs offenbar von Ben Bernanke monetisiert. Das riecht sehr stark nach Hyperinflation und bald kommendem Dollar-Abverkauf.

Signal an die US-Hypothekenschuldner: ihr müsst die Kredite nicht weiterzahlen (wenn das viele kapieren...)

Signal an die Dollarhalter der Welt: eure Dollars werden verwässert, geht ins Gold, Hyperinflation!

Neu 2007-04-05:

Sie fahren so gerne gemeinsam aus der Bubble in die Hölle:

Die Banker natürlich: New Century collapse sends shockwaves across the biggest lenders on Wall Street

Beispiel New Century, wo von den $17.4 Mrd wahrscheinlich nur 1/3 erlösbar sein wird.

Hier ist die Parade der Geldgeber:

1 Goldman Sachs Mortgage Company

2 Credit Suisse First Boston Mortgage Capital LLC

3 Credit-Based Asset Servicing and Securitization LLC

4 Morgan Stanley Mortgage Capital

5 DB Structured Products

6 Deutsche Bank

7 Bank of America

8 UBS Real Estate Securities

9 Lehman Brothers Bank FSB

10 Countrywide

11 Citigroup Global Markets Realty

12 Residential Funding Corporation

13 SG Mortgage Finance

14 IXIS Real Estate Capital

15 Barclays Bank

Prominente Namen, mit Goldman Sachs natürlich an der Spitze, grossteils US-Primary-Dealers.

Hier sehen Sie auch, warum Europa bei einem richtigen US-Crash nicht verschont bleiben wird: DB, UBS, CS

Zeit, eine alte Weisheit von Lord Keynes hervorzuholen:

A sound banker, alas, is not one who foresees danger and avoids it, but one who, when he is ruined, is ruined in a conventional and orthodox way along with his fellows, so that no one can really blame him”. - John Maynard Keynes

Ja, und das Implode-O-Meter steht schon auf 49. Es beschleunigt sich wieder.

Neu 2007-03-29:

Aus dem Land der Schuld-Sklaven:

New York Times: Behind Foreclosures, Ruined Credit and Hopes

Sehr lesenswerter Artikel. Es ist ja bekannt, dass in den USA Kredit an jeden für Provision verkauft wurden. Das Wahnsinnige ist natürlich, dass Leute diese Kredite auch unterschrieben haben, wobei sie bereits am Anfang über 50% ihres Einkommens für die Rückzahlung aufwenden mussten. Ein gutes Beispiel mangelnder finanzieller Bildung.

Die werden irgendwann genug davon haben - für eine Generation:

Steve Moyer: Asset Deflation 6: The Death of Real Estate

Zuerst in den USA, dann auch in Europa.

New Century tot, Irvine hin:

Bloomberg: Subprime Mortgage Collapse Eviscerates California Headquarters

Dort wo New Century und Ameriquest ansässig sind/waren geht jetzt die totale Angst um.

Ich war vor 3 Jahren selbst in Irvine, es hat einen wesentlich wohlhabenderen Eindruck gemacht als Los Angeles.

Die "Mortgage-Executives" geben jetzt ihre Porsches zurück.

Die Leute haben dort noch wahnsinnigere Hypotheken als sonstwo: $4000/pro Monat Hypothek bei $6000 Einkommen!

Eine Stimme aus Neuseeland (Leserzuschrift von dort):

Der selbe Immobilien & Hypotheken - Krebs. Warum wollen die Leute unbedingt Schuldsklaven sein?

Haben Sie gelesen: der Zentralbank-Chef versucht die Leute davon abzuhalten, es hilft aber nichts.

Willkommen auf der Schuld-Galeere! Rudert für Eure Häuser!

Werden am Ende der Bubble noch Ruderer gebraucht?

Nein, sie werden über Bord geworfen:

Mike Shedlock: The Disposable Workforce

Zu sehen schon in den USA, Beispiel Circuit City. Das passiert, wenn eine Konsum-Bubble zu Ende geht.

There has never been a national housing (credit/debt) bubble as big as this one. Indeed, because of the carry trade and loose economic policy everywhere, this is an international fiasco. We are in uncharted territory and the good ship "Credit Bubble" is taking on water fast. It can capsize at any time.

Beachten Sie bitte auch den Punkt "I can't afford to retire". Viele können es sich nicht mehr leisten, in Rente zu gehen.

Willkommen bei den "Goldenen Bögen", statt den Goldenen Jahren.

Hat nicht auch Deutschland bereits real 8 Millionen Arbeitlose, Österreich ca. 600000?

Neu 2007-03-27:

UK - Mortgage - Absurdistan:

Ein Leser aus Deutschland hat mir geschrieben:

Sie wollen etwas zum Lachen? Ja, da habe ich etwas für Sie:

Very british, nicht war? Viel Spass beim Lesen und das Festhalten am Stuhl nicht vergessen.

Süddeutsche: Wie Monopoly, nur mit richtigen Häusern

Eine Hypothek (Mortgage) für einen 102-jährigen. Total absurd. Ja, es ist zum Lachen.

Kann mir irgendjemand diese Sucht nach der Selbstversklavung durch Hypotheken erklären?

Gerade in englischsprachigen Ländern.

In den USA geht der Mortgage-Krebs weiter:

Stephen Tetreault: THE HOUSING MELT-DOWN IS JUST STARTING

Ja, dieser Krebs wächst weiter. Sehen Sie sich nur die Zahlen an.

Übrigens, als nächste Kategorie nach Subprime-MBS werden jetzt offenbar Autokredit-ABS abverkauft.

MBS = Mortgage Backed Security, ABS = Asset Backed Security, was ist das Asset?

Neu 2007-03-25:

US-Subprime-Kredite: Manipulation und Betrug:

Süddeutsche: Amerikanischer Albtraum

Würg: Ein Kredit an eine 75jährige Rentnerin mit $622 Rente aber mit $2291 Monatsrate.

Hat wirklich jemand gedacht, dass dieser Kredit einmal zurückbezahlt wird?

Sind alle Subprime-Kredite so?

Der Spiegel dazu: Gefahr für die gesamte Wirtschaft

Interessant, was da jetzt alles herauskommt. Letztes Jahr hat jemand geschrieben, wenn allein in Kalifornien die Hauspreise um 20% sinken, kollabiert daran die Weltwirtschaft. Das dürfte stimmen. Und die 20% sollten real schon erreicht sein.

Bitte bedenken Sie: die Ökonomen sagen fast nie etwas Vernünftiges voraus. Der Markt ist immer weiser!

Neu 2007-03-24:

Spanische Baulöwen unter Zinsdruck:

Bloomberg: Vacation Homes Boom in Spain May Bust as Banks Recoil

Immobilienblasen: Bubble world tour / Spain ready to burst

Offenbar bekommen die Banken Angst vor den Aktivitäten und Firmenkäufen spanischer Baulöwen und verlangen höhere Zinsen. Überdies bleiben jetzt die Käufer aus dem Ausland weg, so dass die Preise für spanische Ferienwohnungen schon um 20% gesunken sind.

Die Baulöwen wollen aber trotzdem wie wild weiterbauen.

Und 98% der spanischen Hypotheken sind mit variablen Zinsen, vermutlich viele noch mit 100% Finanzierung, und Interest-Only.

Hier bahnt sich ein Desater gigantischen Ausmasses an.

Wenn die Flut zurückgeht, sieht man die Sünden, die sie gebracht hat:

Economist: When the tide goes out

Interessante Feststellungen, jetzt 2007. 2005 am Höhepunkt der Bubble hat man sie nicht gesehen?

Die Briten haben auf der anderen Seite des Atlantiks noch nichts gemerkt?

Oder, dass der US-Konsum jetzt wirklich einbricht:

Russ Winter: One Trick Pony: the Great Give Back

Seitdem der Geldautomat im eigenen Haus nicht mehr mit Geld gefüllt ist (Home Equity Cashout).

Sorry, jetzt muss dieser Geldautomat wieder gefüttert, werden, Monat für Monat. Habt ihr das nicht vorhergesehen? Dumme Kinder!

Wovor die Politiker dort wirklich Angst haben. Daher heizen sie die UK-Bubble weiter an:

Immobilienblasen: UK subprime