Neu 2007-12-21:

Leserzuschrift (DE) zu eingetragenen Grundschulden:

soeben lese ich in der neuesten Ausgabe der Bayr. Hausbesitzer-Zeitung:

Vorsicht bei Grundschuldbestellungen !

Banken haben Grundschulden an ausländische Investoren abgetreten, die dann eine Vollstreckung zum Nominalbetrag der Grundschuld, ohne Berücksichtigung von inzwischen erfolgten Tilgungen der besicherten Kredite durchgezogen haben. Klagen dagegen waren erfolglos. Es ist deshalb dringendst bei Bankverhandlungen darauf zu achten, dass bei der Bestellung einer Grundschuld eine grundbuchmäßige Eintragung dergestalt erfolgt, dass eine Abtretung nur mit Zustimmung des Eigentümers zulässig ist.

Neu 2007-12-05:

Kurz-Hypotheken in UK - der Alptraum:

Spiegel: Millionen britischen Hausbesitzern droht Ruin

So deutlich hat es noch keiner gesagt: Wegen der Kreditkrise finden 1,5 Millionen Briten für ihr Eigenheim keine Anschlussfinanzierung, warnt die Regulierungsbehörde FSA. Die Betroffenen müssen ihre Häuser womöglich verkaufen - wodurch die Preise ins Bodenlose fallen könnten.

Es ist eine der stärksten Warnungen, die je von offizieller Seite abgegeben wurden. Für fast 1,5 Millionen Briten werde es im nächsten Jahr "schwierig, wenn nicht unmöglich", eine bezahlbare Anschlussfinanzierung für ihr Eigenheim zu finden, sagte Clive Briault von der Regulierungsbehörde FSA dem "Telegraph". Die steigenden Kreditkosten seien für viele Hausbesitzer "einfach zu viel".

Die haben gehofft, eine noch günstigere Hypothek zu finden, wenn die bisherige ausläuft. Aber jetzt ist der Credit-Crunch da und es geibt vielfach keine Hypotheken mehr. Das ist noch schlimmer als das, was in den USA gemacht wurde. Wie kann man nur so blöd sein.

Neu 2007-11-21:

"Verwertete Hypotheken" in Deutschland - die Halsabschneiderei:

ARD: Mit welchen Machenschaften Immobilieneigentümer geschädigt werden

Schuldenaufkäufer können ganz legal mehr als den eigentlichen Darlehenswert von Bankkunden verlangen, auch wenn diese immer ihre Raten bezahlt haben. Denn beim Darlehensverkauf ist die ursprünglich als Sicherheit für die Bank eingeräumte Grundschuld nicht mehr an das Darlehen gebunden und kann getrennt verwertet werden. Da sie während der gesamten Laufzeit des Darlehens in voller Höhe besteht, betreiben Investoren oftmals Zwangsvollstreckungsmaßnahmen in Höhe der Grundschuld und nicht in Höhe des Darlehens abzüglich Zins und Tilgung zum Zeitpunkt des Verkaufs. Obendrein können Investoren nach geltendem Recht drei Jahre rückwirkend 18 Prozent auf die Grundschuld von Bankkunden einfordern.

Neu 2007-11-09:

[20:30]

Spiegel: Jeder zehnte Erwachsene ist finanziell am Ende

Trotz Aufschwung und sinkender Arbeitslosigkeit: Mehr als sieben Millionen Deutsche können ihre Schulden nicht mehr zurückzahlen, stehen vor dem Ruin. Immer öfter wird ihnen die von der Werbung angeheizte Lust am schnellen Konsum zum Verhängnis.

Neu 2007-11-05:

Kreditwucher - selbst schuld:

Focus: Pleite dank Bank

Die einen nennen es Wucher, die anderen „Wohlfühlkredit“: 9000 Euro leihen – und mehr als das Doppelte zurückzahlen müssen. Einige Beispiele, wie Banken die wahren Kreditkosten verschleiern.

Neu 2007-11-01:

Die Methoden der Kreditverkäufer werden aggressiver (Leserzuschrift-AT):

In meiner Gegend (Krems) wirbt seit einigen Jahren eine sog. Finanzmanagementfirma sehr intensiv für den Einstieg in Fremdwährungskrediten speziell in CHF mit "aktiven, professionellen Devisenmanagement" (was immer das heißt) natürlich mit der Möglichkeit den CHF abzusichern etc. Diese Firma wurde auch vor einigen Jahren ausgezeichnet (Jungunternehmer d. Jahres - im Gewinn etc.)

Seit ca. 2 Monaten werden die Methoden immer perfider. Mittlerweile tituliert diese Firma ihr Fremdwährungsmodelle als (das muß man sich mal auf der Zunge zergehen lassen) "Ertragskredit" . Hier wird eindeutig den Leuten suggeriert, dass diese Art v. Kredit am Ende der Laufzeit einen Gewinn aufgrund der Zinsdifferenz zum EUR etc. abwirft. Na da bin ich mal gespannt, wieviele dieser lebenden Hedge Fonds die dieses Angebot in Anspruch genommen haben sich in einigen Jahren bei denen bedanken werden, wenn der Carry Trade endgültig kippt. Das ist aus meiner Sicht wirklich Wahnsinn was da den Leuten eingeredet wird.

Offenbar ist der Markt schon total ausgereizt. Ob die auch schon Hyoptheken an illegale Einwanderer verklopfen wie in der Endphase in den USA?

Natürlich sind das keine "Ertragskredite" sondern Yield-Carry-Trade-Fallen.

Neu 2007-10-24:

Weiterverkauf von Krediten durch Banken (DE):

Welt: Wenn der Kredit beim Finanzhai landet

Wenn die Finanzierung eines Kredits wackelt, liegt für das Kreditinstitut die Entscheidung nahe, die Forderung an einen Investor zu verkaufen. Damit ist es das Risiko los, kein Geld zurückzubekommen. Doch auch wer als Schuldner immer pünktlich die Raten zahlt, kann nicht sicher gehen, dass die Bank die Forderung über die ganze Laufzeit behält.

Kathy Thedens aus Negernbötel in Schleswig-Holstein hat genau das erlebt. Gemeinsam mit ihrem Bruder hatte sie einen Immobilienkredit bei der Sparkasse Südholstein aufgenommen, die Raten wurden ordnungsgemäß gezahlt. Ende letzten Jahres bekam sie einen "goodbye-Brief" der Sparkasse mit der Information, dass die Forderung aus ihrem Kredit verkauft worden sei. Sie bot dem neuen Gläubiger an, 95 Prozent der Kreditsumme als Ablöse zu zahlen. Das lehnte der Investor ab und löste die Zwangsversteigerung aus. Mittlerweile hat Thedens eine Interessengemeinschaft gegründet und kämpft dort mit anderen Betroffenen für ihr Recht. "Täglich kommen neue Mitglieder hinzu", sagt sie.

Neu 2007-10-23:

Gerichtsurteil: Kredite dürfen in DE weiterverkauft werden:

N-TV: Verkauf von Krediten rechtens

Die Sparkasse Wedel in Schleswig-Holstein darf Kredite von Kunden an andere Kreditinstitute weiterverkaufen. Das Oberlandesgericht (OLG) Schleswig gab der Sparkasse Recht, die Forderungen gegenüber mehreren Kunden in Ausland veräußert hatte.

Neu 2007-10-03:

Der neue Weg in die Sklaverei:

Michael Hundson: The New Road to Serfdom absolute must read!

And not only wealth but freedom–an even stranger paradox. After all, debt throughout most of history has been little more than a slight variation on slavery. Debtors were medieval peons or Indians bonded to Spanish plantations or the sharecropping children of slaves in the postbellum South. Few Americans today would volunteer for such an arrangement, and therefore would-be lords and barons have been forced to develop more sophisticated enticements.

The solution they found is brilliant, and although it is complex, it can be reduced to a single word–rent. Not the rent that apartment dwellers pay the landlord but economic rent, which is the profit one earns simply by owning something. Economic rent can take the form of licensing fees for the radio spectrum, interest on a savings account, dividends from a stock, or the capital gain from selling a home or vacant lot. The distinguishing characteristic of economic rent is that earning it requires no effort whatsoever. Indeed, the regular rent tenants pay landlords becomes economic rent only after subtracting whatever amount the landlord actually spent to keep the place standing.

Schulden: die neue Sklaverei. Nicht nur in den USA (auch bei uns, etwas weniger extrem).

Neu 2007-09-26:

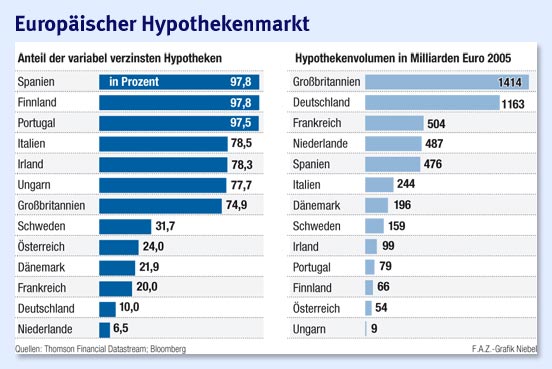

Da ticken viele Zeitbomben in Europa:

Siehe auch Immobilienblasen: European Mortgage Market / Percentage Of Variables Rates

Alle Länder mit überwiegend variabler Verzinsung sind ohnehin "doomed". Ich stelle das in meinem Seminar mit einem einschlagenden Meteor dar.

Neu 2007-09-11:

Die kommen zu spät - Leserzuschrift:

Mitten in der besten Lage in der Fussgängerzone & Einkaufsmeile hier in Heidelberg hat ein neues "Geschäft" eröffnet. Es ist ein "Credit4You" - Shop des FORTIS-FinanzKonzerns. Einziges an der Ladentheke vertriebenes Produkt: KREDITE :-) ... ab 4,59%

Immerhin: ein paar nette Hostessen standen davor auf der Strasse und haben Poppkorn verschenkt ... und eine gross Gewinnaktion läuft auch.

Man kann 100.000 EUR gewinnen. Das Beste: auf dem Plakat sind auch Goldbarren abgebildet, denn man kann sich den Kredit auch in Gold auszahlen lassen :-))

Neu 2007-09-10:

Leserzuschrift aus Deutschland zu Hyperinflation und Kredit:

Hinsichtlich bestehnder Kredite schreiben Sie immer wieder, dass diese schnellstens getilgt werden sollten ("get out of debt").

Dieses interessente Thema sollte jedoch etwas näher beleuchtet werden.

Im Fall einer sich plötzlich verstärkenden Inflation wären doch meines Erachtens nur die Kredite mit einer variablen Verzinsung ein wirkliches Problem.

Bei einem Festzinskredit bleibt die Höhe doch immer gleich. Je mehr die Währung an Wert verliert, desto günstiger ist dies doch sogar für den Kreditnehmer.

Laut Wikipedia konnte man im Jahr 1923 folgende Preisentwicklung für ein Frühstücksei festmachen:

6. Juni 1912 7 Pfennig

6. August 1923 923 Reichsmark

27. August 1923 177.500 Reichsmark

17. September 1923 2,1 Millionen Reichsmark

15. Oktober 1923 227 Millionen Reichsmark

5. November 1923 22,7 Milliarden Reichsmark

3. Dezember 1923 320 Milliarden Reichsmark

Wenn also ein Brot in Zukunft vielleicht einmal 500.000 Euro kosten wird, was kümmert mich dann mein Festzinskredit in vielleicht gleicher Höhe?

Im Gegenteil, ich mache wahrscheinlich ein großartiges Geschäft.

Neu 2007-09-04:

Einige Banken sind noch in Bubble-Laune (Zuschrift aus Norddeutschland):

Ich habe einige Kredite bei der Sparkasse XXX laufen, diese wollte ich jetzt zurückzahlen.

Die sinngemäße Antwort war: Das ist nur möglich, wenn:

a) ich einen neuen Kredit beantragen würde, den die Sparkasse nicht mehr zur Verfügung stellen kann; jedoch ein anderes Kreditinstitut geben würde, dann wohl mit der Vorgabe sämtliche Geschäftsfälle mit zu übernehmen.

b) wenn ich eine Immobilie verkaufen würde und dann Kredite tilgen.

Beides natürlich mit entsprechender Vorfälligkeitsentschädigung. Eine vorzeitige Tilgung ist nicht vorgesehen und wird nicht praktiziert. Auch nicht mit angebotener Vorfälligkeitsentschädigung. Somit kann ich meine Schulden nicht einmal zum Teil tilgen.

Neu 2007-07-19:

Woran erkennt man Subprime-Schuldner (von Jim Sinclair's Website: http://www.jsmineset.com/):

You know you are a Sub Prime borrower when…

- You spend your closing cost money on a motorcycle 2 days before closing.” (Happened last fall)

- You are adding your boarder’s kid’s SSI to the ‘household’ income.

- You are cashing out your equity to go on vacation. Again.

- One posted, “My favorite so far: your FICO score and total assets are the same number.”

- Another liked, “You use ‘there’ for ‘of them,’ and ‘intrest’ for ‘interest.’”

- The borrowers ‘household income’ incorporates more than 3 individual incomes.

- The interest rate on the refi is higher than the rate on the existing loan.

- One found this, “Your borrower goes to grab a meal at Mc Donald’s for the signing, and can’t get it with the first credit card they try.”

- You knew you were upside down on the first house you bought, so you bought a couple more, just to be sure.

- From a thread titled: “You know you have a subprime loan if…,” your borrower wants to quit claim his 98 year-old mother-in-law to the property so she can be a co-signer. (Happened)

- Your borrower walks in to your office in his Waffle House uniform and wants a stated income loan.

- Your borrower asks you if he can (personally) borrow the appraisal money. (HAPPENED!)

- You pull the borrower’s credit and instead of giving you a report it returns the message ‘Please retain applicant - Law enforcement dispatched’ (No that didn’t really happen but it’s darn funny.)

- When you ask your borrower for his last 2 tax returns he gives you 2001 and 2004 (because he ain’t filed the rest yet).(HAPPENED!)

- When your borrower calls and asks you to bail him from his foreclosure, but when you pull public records, the house was titled to the bank 6 weeks ago. (Happened).

- You know you are a subprime borrower when: You boast of all the miles you’ll get on your credit card by paying your mortgage with plastic.

-You know you are a subprime borrower when: The loan officer asks you about your liquid assets on the application and you say “I have 2 -6 pack’s of Budweiser in my fridge!”

Solche Typen gibt es bei uns auch in genügender Zahl.

Neu 2007-06-07:

Die "Lebenden Hedge-Fonds" in Osteuropa:

LaRouche: Mortgage Carry-Trade Insanity

Sehen Sie sich die Zahlen in dem Artikel an. 70% Fremdwährungskredite in Lettland.

5.75% statt 14% in Ungarn - das einzige Argument dabei ist "Leistbarkeit".

Neu 2007-05-15:

Wie die Armen (in den USA) sich ausnehmen lassen:

BusinessWeek: The Poverty Business

Interessant ist die Beschreibung der Schuldner aus der Unterschicht. Sie lesen nicht, unterschreiben aber alles. Und sparen tun sie auch nichts, wollen dafür alles sofort haben.

Neu 2007-04-10:

Faule Konsumkredite auf der ganzen Welt:

Telepolis: Faule Konsumentenkredite in den Emerging Markets

Gibt es keinen Platz auf dieser Welt mehr, der nicht mit Konsumkrediten zugeschüttet wird?

Neu 2007-02-09:

Der Pleitegeier kreist über Deutschland:

Die Welt: 7,2 Millionen Deutsche sind pleite

Der Spiegel: Jeder zehnte Erwachsene ist pleite

Und das bei den heutigen niedrigen Zinsen.