Neu 2006-12-27:

Bei den Aasgeiern im "Foreclosure Belt":

Situationsbericht aus Denver: Homeowners' losses are others' gains

Solange die Kredit-Party nochrichtig läuft:

Spiegel: Geld pumpen, Party machen, Pleite gehen

Nach den USA entdecken die Banken jetzt auch offenbar in Deutschland das "Subprime-Geschäft":

Weil die Kunden das Geld faktisch nur zusammen mit einer astronomisch teuren Restschuldversicherung erhalten, liege der wahre Zinssatz für das Darlehen teilweise weit über 20 Prozent, argumentieren die Kritiker.

Gratulation ihr Banker in Deutschland. Während die Subprime-Bubble in den USA gerade zusammenbricht, baut ihr sie gerade auf.

Neu 2006-12-12:

Kredite an den betrunkenen Onkel:

Chris Martenson: LET'S GET HOPPED UP AND MAKE SOME BAD DECISIONS

What in the heck is a ‘subprime bond market’ you ask? Subprime bonds are the financial equivalent of loaning money to your no-good, drunken uncle. Sure, he might pay you back, with interest, or he may not, with “not” enjoying a sizable advantage over “might” when he’s on a binge.

Jetzt kommt heraus, an wen in den USA diese "Subprime-Kredite" vergeben wurden, und von wem.

An den "betrunkenen Onkel" der sie kaum zurückzahlen kann oder will.

Die Banken wachen jetzt offenbar auf und ziehen ihren Kopf aus dem Sand:

"We are a bit surprised by how fast this has unraveled," Thomas Zimmerman, head of asset-backed securities research at UBS, told the Journal, removing his head from the sand. Trust me, Tom, you ain't seen nothin' yet. After the subprime loans come the 100 percent, interest-only loans, followed by the meltdown in the overbuilt multi-family housing sector.

Hier ist also der "Fahrplan", wer als Nächster nicht zahlen kann: Leute mit 100% Finanzierungen, wo nur Zinsen bezahlt werden, etc.

Die Bubbles in Europa sind sicher auch so finanziert worden. Jetzt ist auch die spanische Bubble im Platzen.

Der Teil über die Inflations-Statistik wurde auf die Seite "Inflation" ausgelagert.

Neu 2006-11-18:

«Un krach est nécessaire» (Frankreich: ein Immobilien-Crash ist notwendig):

Siehe auch: http://www.explorimmo.com/guidprat/gpstat/prix_marche_immobilier.shtml (nur französisch).

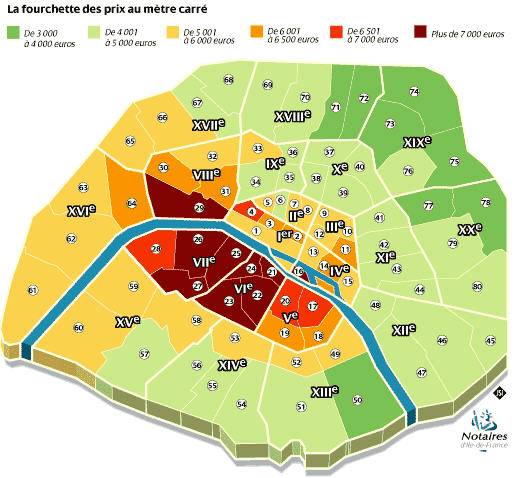

Wie der GEAB Nr9 berichtet, gehen jetzt auch in Frankreich die Immobilienpreise herunter. Etwa 8% dieses Jahr.

Wie es sich gehört, sind die Quadratmeterpreise in Paris am höchsten, teilweise über €7000 (Durchschnitt):

GEAB (Global European Anticipation Bulletin) sagt den richtigen Crash in Frankreich für Januar 2007 voraus.

Neu 2006-11-06:

Die Zähne klappern bald wieder:

Bei einem Besuch in Key West, Florida vor ca. 10 Jahren fand ich im Hotel eine Abhandlung über die Geschichte von Key West. Über den Zusammenbruch des Tourismus nach 1929 stand da geschrieben, dass man bis New York die Zähne der Leute in Florida klappern hörte, und die Mägen knurren - aus Hunger. Ein Investor erinnert sich an solche Sachen.

Jetzt ist es offenbar wieder bald soweit.

Mike Shedlock schreibt in Shell Shocked in Key West vom 5. November, dass man inzwischen in Key West einen 14..19 Jahresbedarf an Häusern hat. Die realen Verkaufspreise sind offenbar auf unter 50% des Vorjahreswertes gesunken.

Mike Larson wohnt in Florida und sieht ringsum "For Sale" Schilder hochgehen: Ground Zero of the Housing Bust.

Seiner Meinung nach stehen 20% der Häuser und Wohnungen in Florida zum Verkauf.

Man hat doch sicher Immobilien in Florida und besonders Key West mit dem Argument verkauft, dass "nicht mehr Land gemacht wird". Aber, wenn eine durch hemmungslose Kreditvergabe induzierte Bubble platzt, dann wird dieses Argument hinfällig, sogar auf einer Insel wie Key West. Das Selbe spielte sich in Japan ab, wo auch Wahnsinnspreise bis 1990 von den Banken finanziert wurden. Beim langen Abstieg war dann plötzlich wieder genug Land da.

Hier noch die "Entschuldigung" der Analysten, seziert von Mike Shedlock: Nobody Saw This Coming

Sieht wirklich niemand, was sich abspielt?

Seht Euch das genau an:

Auch in Europa gibt es genügend kreditinduzierte Immobilienbubbles, sei es in München, Paris oder der spanischen Küste.

Diese werden genauso platzen, wenn die Zinsen entsprechend steigen - wie in Florida. Dazu muss nur der Goldpreis hochfahren.

Dann kommt auch bei uns das Zähneklappern.

Neu 2006-10-17:

Aus dem LEAP/E2020 Global Europe Anticipation Bulletin von September 2006:

LEAP/E2020 warnt vor einer Krise auf dem spekulativen Immobilienmarkt in Europa Die amerikanische Immobilienblase ist geplatzt und dort dreht sich die Debatte nur noch über den Grad der zu erwartenden Auswirkungen dieses Platzens auf die Gesamtwirtschaft. Die Europäer sollten diese Geschehnisse aufmerksam verfolgen, denn die Auswirkungen machen sich bereits auch auf dem Alten Kontinent bemerkbar.

Denn der britische und der spanische Immobilienmarkt, oder auch die Immobilienmärkte in den großen europäischen Städten wie z.B. Paris, in denen die Preise in den letzten Jahren extrem angestiegen sind, werden davon in Mitleidenschaft gezogen werden:

1 entweder weil die Preissteigerungen, wie in den USA, durch das Phänomen der Überschuldung der privaten Haushalte verursacht wurden, und die Eigentümer wegen der auch in Europa steigenden Zinssätze höhere monatliche Belastungen zu erwarten haben;

2 oder weil ein Teil des Nachfragewahnsinns von Investoren erzeugt wurde, die auch Geld im amerikanischen Immobilienmarkt angelegt haben und die daher seit einigen Wochen Geldbedarf haben, um die Verluste, die sie bereits in den USA erlitten haben oder die sie noch erleiden werden, auszugleichen.

Die aktuelle Stagnation der Preise auf dem Pariser Immobilienmarkt dürfte ein erster Hinweis auf das Übergreifen der amerikanischen Krise nach Europa sein12. Und dass in Großbritannien Banken nunmehr Immobilienkredite mit einer Laufzeit von 50 Jahren und Kreditvolumen in Höhe von 100 Prozent der Kaufsumme ausgeben, ist sicherlich kein Zeichen für einen gesunden Markt13. Die LEAP/E2020-Forschungsgruppe warnt daher eindringlich vor einer Immobilienkrise, die - bis zum Ende des Jahres 2006 - in Europa alle Regionen erfassen wird, in denen die Preise in den letzten fünf Jahren explodierten.

Also, in Europa geht es jetzt auch schon los. Kein Wunder bei den exorbitanten Preisen in manchen Ländern. Das UK-Beispiel mit den 100%/50jahre Krediten zeigt, wie solche Bubbles geschaffen werden: durch leichtfertige Kreditvergabe.

Wenn es keine Kredite mehr gibt, wird es diese Immobilien statt für 1 Million Euro für nur mehr 100...200 Gramm Gold geben.

Sehen Sie sich das Platzen der US-Bubble genau an, so wird es auch bei uns kommen. Zwar etwas später, aber genauso heftig.

Neu 2006-10-13:

Ein interessanter Artikel im Economist über den Yield-Carry-Trade:

Instant returns, Why investors have become addicted to the carry trade

Der Artikel vergleicht den derzeit sehr populären Yield-Carry-Trade (Kauf von Anleihen auf Kredit) als das Aufheben von 5-Cent-Stücken (Nickels) vor einer Dampfwalze.

Der Artikel vergleicht den derzeit sehr populären Yield-Carry-Trade (Kauf von Anleihen auf Kredit) als das Aufheben von 5-Cent-Stücken (Nickels) vor einer Dampfwalze.

Eine lange Serie kleiner Gewinne (die Nickels), dann kommt eine Volatiliät und man wird überrollt. Siehe der jüngste Fall: Amaranth. Die haben zwar in Erdgas gehandelt und "nur" mit einer Leverage von 1:8, aber auch das war genug.

Wenn einmal der Yield-Carry-Trade mit Mortgage-Bonds und seinen Derivaten und Junk-Bonds bzw. Emerging-Market-Bonds umfällt, dann spielt sich viel mehr ab. Hier wird mit viel mehr Leverage gearbeitet (1:20 bis 1:100) und auch noch meist in Fremdwährung (Yen). Ausserdem sind die Volumina viel grösser. Das führt dann zur Systemkrise.

Noch ein Hinweis an die "lebenden Hedge-Fonds", d.h. Hausbauer in Österreich mit ihren endfälligen SFR-Krediten:

Ihr sammelt die Nickels nicht für Euch, sondern für die Kreditvermittler. Und die Dampfwalze kommt bestimmt! Dann, wenn auch die Hedge-Fonds überrollt werden.

Neu 2006-09-30:

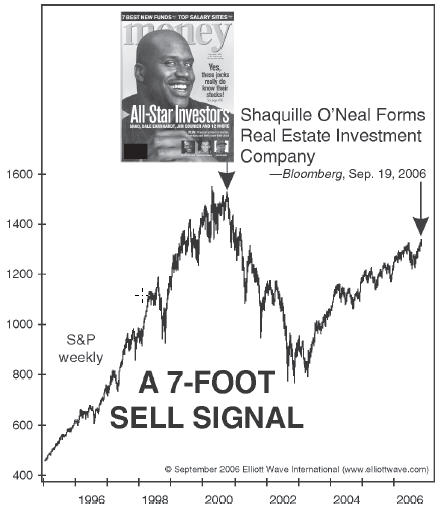

Eine Bubble ist dann vorbei, wenn Sportler und Schauspieler als "Investoren" gross einsteigen, und von den Medien darüber gross berichtet wird. Beispiel - verschiedene Sportler gründen derzeit eine Commercial Real-Estate - Investment-Firma:

Aus Robert Prechter's Elliot Wave Forecast vom 29. September 2006.

Der selbe Typ hat im Sommer 2000 eine Aktien-Investment-Firma aufgemacht, als die Kurse schon gesunken sind. Jetzt investiert er (auch Steffi Graf ist dabei) in Hotels und Shopping Malls - wo der Umsatz schon zurück geht.

Für Robert Prechter & co. ein gutes Zeichen dafür, dass der Höhepunkt überschritten ist.

2005 haben solche Typen in Wohnungen in Las Vegas investiert - heute bekommt man sie nicht mehr weg.

Neu 2006-09-26:

Ein Leser aus der Schweiz:

Auf jeden Fall bin ich sehr gespannt auf "Immobilien in der Krise"; auch in der Schweiz bahnt sich eine neue Immobilienblase an!!!

Da wird jedem Joe Sixpack neuerdings wieder sein Traumhaus zu über 100% belehnt. Seit Hochsommer werden die Normalverbraucher flächendeckend auch mit Visa und Master-Card GRATIS-Kreditkarten bis zum Abwinken eingedeckt. (Unter tatkräftiger Mithilfe der GE Money-Bank!!!).

Macht nichts; die Leute haben aus vergangenen Desastern nichts gelernt und werden auch nichts je lernen.

Zuerst zu den Kreditkarten: Das sind echte Kreditkarten, die alle "Vorzüge" der bisher hier bekannten Kreditkarten anbieten. Man kann mit monatlich sehr geringen Teilbeträgen abstottern.

Letzthin habe ich eine solche beantragt: Postwendend wurde die mir mit den standartmässigen Fr. 4000.-- Kreditsumme zugesandt. Zwei Wochen später erhielt ich ein freundliches Schreiben, ich bräuchte nur die Unterschrift unter dieses Schreiben zu setzen, und simsalabim würde die Kreditsumme auf Fr. 20000.-- erhöht. (Die haben offenbar via Steueramt erfahren, dass ich nicht gerade armengenössig oder irgend so ein Papierloser bin...). Ganz aggressiv wütet seit einigen Monaten die GE Money-Bank in der Schweiz.

Ueberhaupt: Momentan reden die hier aller von Aufschwung. Wehe einer bläst nicht in diesen Chor ein; dann gilt er als Querulant.

Das sozialistische Schweizer Fernsehen lässt jeweilen in den Nachrichten von ehemaligen Lehrern, die von Tuten und Blasen keine Ahnung haben, verkünden, wie hoch der Aktienindex wieder gestiegen sei und diese Banausen schliessen dann daraus, dass es der Wirtschaft so gut wie noch nie gehe, und dass überhaupt das Paradies kurz vor der Türe stehe.....tagäglich muss ich erfahren, dass in der Realität der ehemals stämmige obere Mittelstand nur noch mühsam den Verpflichtungen nachkommen kann und immer längere Zahlungsziele in Anspruch nimmt.

Gewissen alteingesessenen Schweizer Betrieben geht es so schlecht, dass die nicht einmal mehr 3% Hypothekarkredit erwirtschaften können: Die weichen dann auf die Yen-Hypothek zu ca. 1,5% (inkl. Bankmarge) aus.

Sie sehen: Die Verhältnisse in der Schweiz sind viel maroder, als von aussen betrachtet angenommen. Ich persönlich glaube auch tatsächlich, dass der Schweizer Franken zuerst noch sehr kurze Zeit als Fluchtwährung dienen könnte, dann aber auch sehr schwach wird, wenn die Leute merken, dass sie auch in der Schweiz nur noch über Skelette kriechen.

Der Beitrag wurde gekürzt.

Die Banken werden immer gegen Ende einer Bubble besonders aktiv mit dem Geldverleihen.

Das ist ein typisches Anzeichen dafür.

Hier wartet offenbar eine weitere Bubble auf das Platzen - die "Schweizer Kredit-Bubble".

Neu 2006-09-19:

Hier ein interessanter Bericht, was passiert, wenn ein Immobilienmarkt crasht.

Zu beobachten in den USA (Bericht aus Florida, Mike Shedlock):

Während die Ökonomen und Mainstream-Medien immer noch von einer "Soft Landing" sprechen, geht die Realität über eine "Hard Landing" bereits weit hinaus. Es gibt eine "Crash Landing".

Ringsum schliessen Firmen, die mit Immobilien und Hypotheken zu tun haben. Vorher entlassen sie Leute.

Neu 2006-09-03:

Das passiert mit Leuten, die exotische Hypotheken haben:

Nightmare Mortgages in Business Week. In den USA.

Was passiert, wenn die Bubble der SFR-Kredite in Österreich und Süddeutschland platzt, sehen Sie hier.

Neu 2006-08-19:

So sieht es aus, wenn die Bubble platzt - zu sehen in den USA:

Don Stott - Symptoms

Saturday, my wife was in a fabric store, and the gal in front of her had purchased $3.17 worth of some sort of fabric. She proffered a credit card, and it was refused. Not even $3.17 worth of reserve left. She mumbled about the rotten banks making mistakes, and her father paid the $3.17. At the local hardware store Sunday, Betty the clerk who I have known for years, rang up a $5 pump on a woman's credit card. After she left, I asked Betty if credit card sales had increased of late. She said yes, and by about 400%.

Also, die Leute geben selbst $3 Einkäufe bereits auf die Kreditkarte (wenn das Limit noch reicht). Hier in Österreich kann man ähnliches beobachten: Selbst für EUR 10 Einkäufe wird schon die Bankomat-Karte verwendet - und damit das Konto überzogen.

Laut Bank-Aussagen in Wien sind in Wien über 50% aller Gehaltskonten überzogen. Rund um Wien in den Suburbs (dort, wo die Häuser mit den Hypotheken stehen), sind 80% der Konten überzogen. Gibt zwischen 13% und 18% Zinsen für die Bank.

Noch ein Auszug aus dem Don Stott Artikel:

A recent trip to the nearest large city to us, with a population of 50,000, saw endless empty store fronts and bankrupt businesses. There are a few here also, and a brand new shopping center seems to have far too many un-rented stores to make it be profitable for its builder…

Neu 2006-08-11:

Immobilien-Bubbles gibt es nicht nur in US, UK, AUS, IRL, ES, FR, sondern auch anderswo.

Zum Beispiel in Osteuropa. Dort ist die Situation so schlimm dass sich die eigenen Leute keine Wohnungen mehr leisten können, wie der nachstehende Bloomberg-Artikel zeigt: East Europe's Soaring Property Prices Fuel Discontent With EU

Das erzeugt natürlich Unmut über die EU, wenn die Westeuropäer die Preise so hochtreiben, dass sie Westeuropa-Niveau erreichen, die Leute dort aber nur einen Bruchteil unserer Einkommen haben.

Das wird ernste Auswirkungen für alle West-Banken haben, die dort Hypotheken vergeben.

Österreichische Banken sind dort besonders involviert, das wird auf den österreichischen Immobilienmarkt massiv zurückschlagen, wenn diese Banken in Osteuropa in Probleme kommen.

So sieht übrigens eine geplatze Bubble aus (USA): Major Condo Company Sees Market Collapse

In Florida ist inzwischen der Absatz von Eigentumswohnungen (Condos) um 88% gesunken.

Hier noch etwas dazu: Eine Investment-Werbung von Agora (Bill Bonner) mit guter Analyse: The Denver Flu

Übrigens, in Argentinien im Jahr 2002 nach dem Platzen der dortigen Bubble, konnte man eine Wohnung in der Hauptstadt um ca. EUR 10000 kaufen - weil es keine Kredite gegeben hat.

Solche Preise sind nicht leistbar!

Wenn sich die lokalen Einwohner die Wohnungen und Häuser nur mehr mit hochriskanten Krediten leisten können oder gar die ausländischen Spekulanten die Preise hochtreiben, wird die Bubble einmal platzen - spätestens dann, wenn die Zinsen steigen - wie jetzt in den USA.

Auch in Österreich gibt es viele riskante Kredite mit endfälligen SFR-Krediten. Diese Leute sind lebende Hedge Fonds,

wie in Kredite im Crash und Kredite ohne Rettungsring beschrieben.

Was sicher derzeit in Amerika am Immobilien-Markt abspielt, wird es nächstes Jahr auch bei uns geben.

Ich schätze, dass über 50% aller dieser endfälligen SFR-Kredite in Österreich platzen werden und die Kreditnehmer ihre Häuser verlieren.

Warum? Diese Kredite sind der pure "Yield-Carry-Trade" in Fremdwährung. Noch dazu in einer Fremdwährung, die massiv steigen wird, wenn es den Euro zerlegt. Selbst Profis wie Hedge-Fund-Manager machen so etwas nur mit schnell verkaufbaren Wertpapieren, aber NIEMALS mit illiquiden Objekten wie Immobilien. Diese Kredite sind noch viel schlimmer (riskanter) als alles, was derzeit in Amerika gemacht wird und jetzt den Bach hinuntergeht.

Und noch etwas:

Muss die Bank Kredite weiterverkaufen, um sich selbst zu retten, dann werden selbst "gute Kredite" von den Aufkäufern brutal eingetrieben, wie Beispiele in Deutschland zeigen (Spiegel-Bericht, nicht mehr online):

Vollstrecker aus Texas:

Vielen Tausenden Hausbesitzern droht ein GAU: Deutsche Banken haben in den Krisenjahren

milliardenschwere Immobilienkredite verkauft, um ihre Bilanzen zu sanieren. Jetzt verwerten

Käufer wie der US-Finanzinvestor Lone Star die erworbenen Schulden, ohne Rücksicht auf Verluste.

Kunst-Bubble:

Derzeit gibt es auch eine Bubble bei teuren Kunstwerken. Gerade wurde eines um $ 135 Mill. verkauft.

Solche Preis-Höhepunkte sind ein sicheres Zeichen, dass eine Liquiditäts-Bubble am Platzen ist.

Das war 1990 genauso. Um 1992 hat man die teuren Kunstwerke, die Japaner vorher (auf Kredit) gekauft haben, in Banktresoren gefunden - von den Banken eingezogen.